Por Jonathas Oliveira

Inverno melhor que o esperado na Europa e fim das políticas sanitárias na China trouxeram otimismo para ativos de risco, enquanto dados de emprego nos EUA aumentaram a preocupação com a inflação. Cenário político conturbado acarretou volatilidade na curva de juros brasileira e segurou desempenho mais forte do Ibovespa.

BRASIL

A atividade econômica brasileira apresentou leve melhora na passagem de dezembro para janeiro, segundo os dados do PMI. O maior vetor positivo foi a indústria, que saiu de 44,2 para 47,5 pontos, ainda em patamares contracionistas, porém, com menor desaceleração. Enquanto isso, o índice de serviços reduziu levemente, de 51,0 para 50,7 pontos, bem distante do pico de 60,8 em junho. Dessa forma, o PMI Composto evoluiu de 49,1 para 49,9 pontos, praticamente em linha com o ponto de estabilidade (50 pontos).

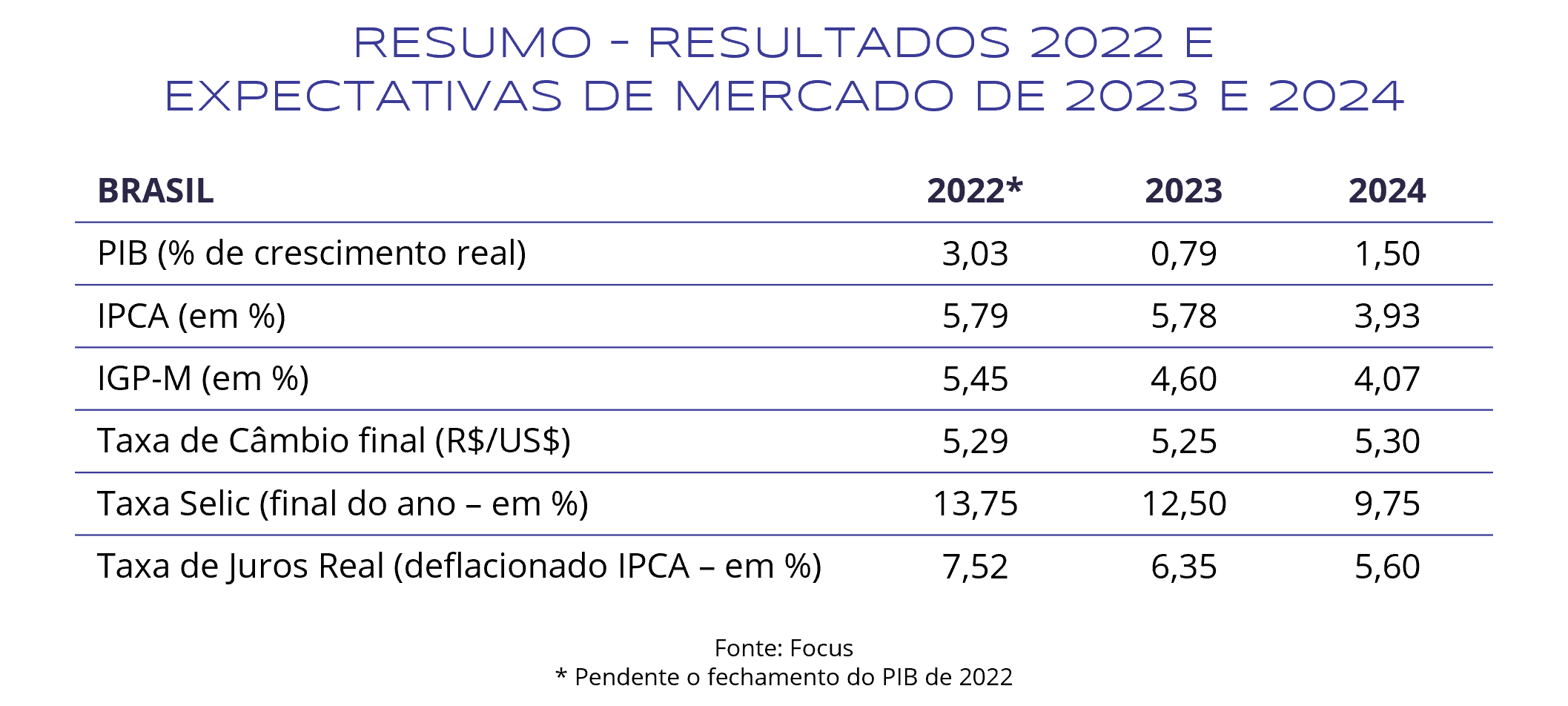

Na conjuntura política, as falas do atual presidente Lula mais uma vez trouxeram volatilidade ao mercado. O assunto da vez foi a independência do Banco Central, onde o presidente criticou o aperto monetário promovido pela autoridade monetária e defendeu uma maior tolerância com a inflação através da mudança no regime da meta, atualmente em 3,25% para 2023 e 3% para 2024 em diante.

Do lado política monetária, o Copom manteve a Selic em 13,75% pela quarta reunião seguida. O Comitê destacou a preocupação quanto à desancoragem das expectativas inflacionárias no horizonte relevante, que já estão em 3,93% e 3,50% para 2024 e 2025, respectivamente. Também trouxe a possibilidade de manter a taxa nesse patamar até o terceiro trimestre de 2024 e que, caso a política fiscal não colabore, poderá haver algum movimento de alta nos próximos meses.

Na frente inflacionária, o IPCA apresentou inflação de 0,53% no mês de janeiro frente a alta de 0,62% de dezembro e acumula alta de 5,77% nos últimos 12 meses. A alta veio levemente abaixo da esperada pelo mercado, que estimava inflação de 0,57%, segundo consenso Refinitiv. Alimentação e bebidas (0,59%) e Transportes (0,55%) impactaram o índice, conjuntamente, em 0,24 p.p.. Os maiores destaques individuais foram a batata-inglesa (14,14%) e a gasolina (0,83%).

MUNDO

Os resultados da inflação americana trouxeram otimismo para o mercado e ajudaram na recuperação dos ativos de risco nesse início de ano. O CPI caiu 0,1% em dezembro na comparação mensal ante expectativa de estabilidade. Na comparação anual, o índice subiu 6,5%, com o maior destaque ficando com o grupo de serviços, que contribuiu com 4,05 p.p. no resultado. Vale ressaltar que o CPI chegou ao patamar de 9,1% no acumulado de 12 meses em junho e só chegou a cair devido à normalização do preço do petróleo.

Em relação à atividade econômica, o PIB americano avançou 2,9% no quarto trimestre, levemente acima da expectativa de 2,6%. Serviços, investimento em estoques e uma balança comercial mais favorável foram os principais responsáveis pela evolução observada no período. Já o setor imobiliário contribuiu negativamente com 1,3 p.p.. Vale salientar que o país criou 517 mil vagas fora do setor agrícola em janeiro, bem acima da expectativa de criação de 185 mil vagas. A taxa de desemprego caiu para 3,4%.

Na política monetária, o Federal Reserve reduziu o ritmo de ajuste na taxa de juros de 0,50 p.p. para 0,25 p.p., passando para um valor entre 4,50% e 4,75%. A autoridade monetária reconheceu o enfraquecimento do nível de atividade em alguns setores pontuais, todavia, ainda demonstra preocupação com o mercado de trabalho apertado, o que levou o banco central americano a prever novas elevação de juros, na magnitude de 0,25 p.p., em 2023.

Na Zona do Euro, as expectativas melhoraram após o inverno ter sido menos rigoroso do que o esperado. Dessa forma, a inflação no bloco econômico caiu de 9,2% em dezembro para 8,5% em janeiro na comparação anual, puxada pela forte redução do preço do gás natural, que caiu cerca de 24% nesse início de ano. Contudo, mesmo com o arrefecimento do índice cheio, o núcleo da inflação continuou estável em 5,2% de dezembro para janeiro.

Dessa maneira, o BCE subiu a sua taxa de juros em 0,50 p.p., de 2,5% para 3,0%, e prevê outro ajuste de mesma magnitude na próxima reunião e condicionou os próximos ajustes à trajetória dos efeitos da política monetária.

O otimismo do mercado com a China melhorou bastante, mesmo com o crescimento do PIB modesto de 3% em 2022, devido ao fim das medidas sanitárias contra a Covid-19. Destaca-se que a China é uma das únicas grandes economias do mundo que está em processo de expansão monetária e fiscal, visto que sua inflação se apresenta como controlada, ao patamar de 1,8% na base anual.

Vale ressaltar que a reabertura da economia chinesa possui impacto favorável a recuperação da economia global, entretanto, o retorno das atividades, com o consequente aumento no nível de mobilidade da população, deve trazer novas pressões inflacionárias sobre algumas commodities.

CONCLUSÕES

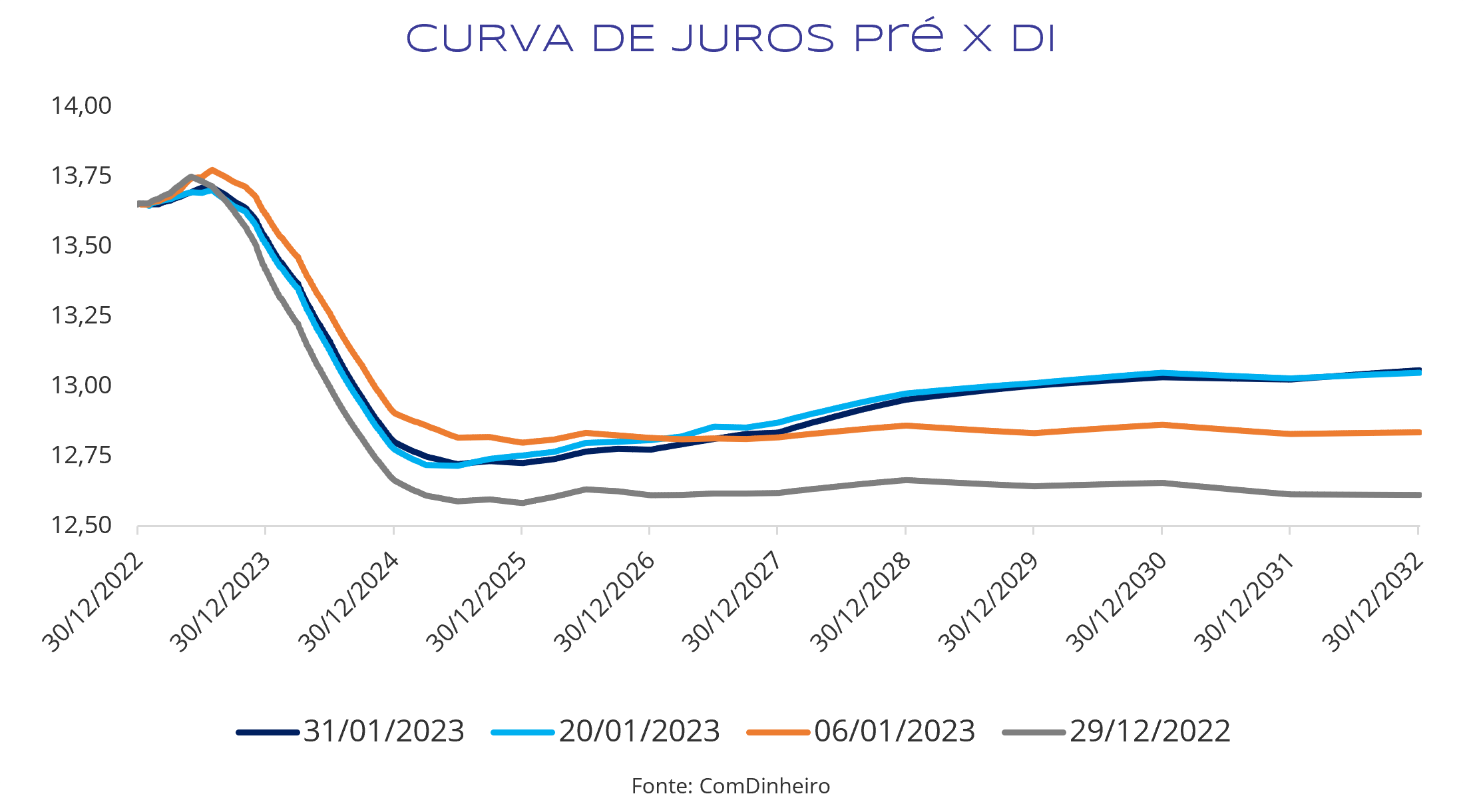

Janeiro foi marcado novamente pelo movimento de abertura na ponta longa e intermediária da curva de juros, ocasionado pelos comentários do atual presidente eleito acerca da independência do Banco Central e sobre responsabilidade fiscal. Dessa forma, o mercado continua a precificar Selic terminal em 13,75%, diferente de dezembro, quando chegou a precificar mais uma elevação de juros em 2023. Todavia, a expectativa de quando será possível realizar o primeiro corte na taxa de juros é postergada e o custo de rolagem da dívida pública se deteriora.

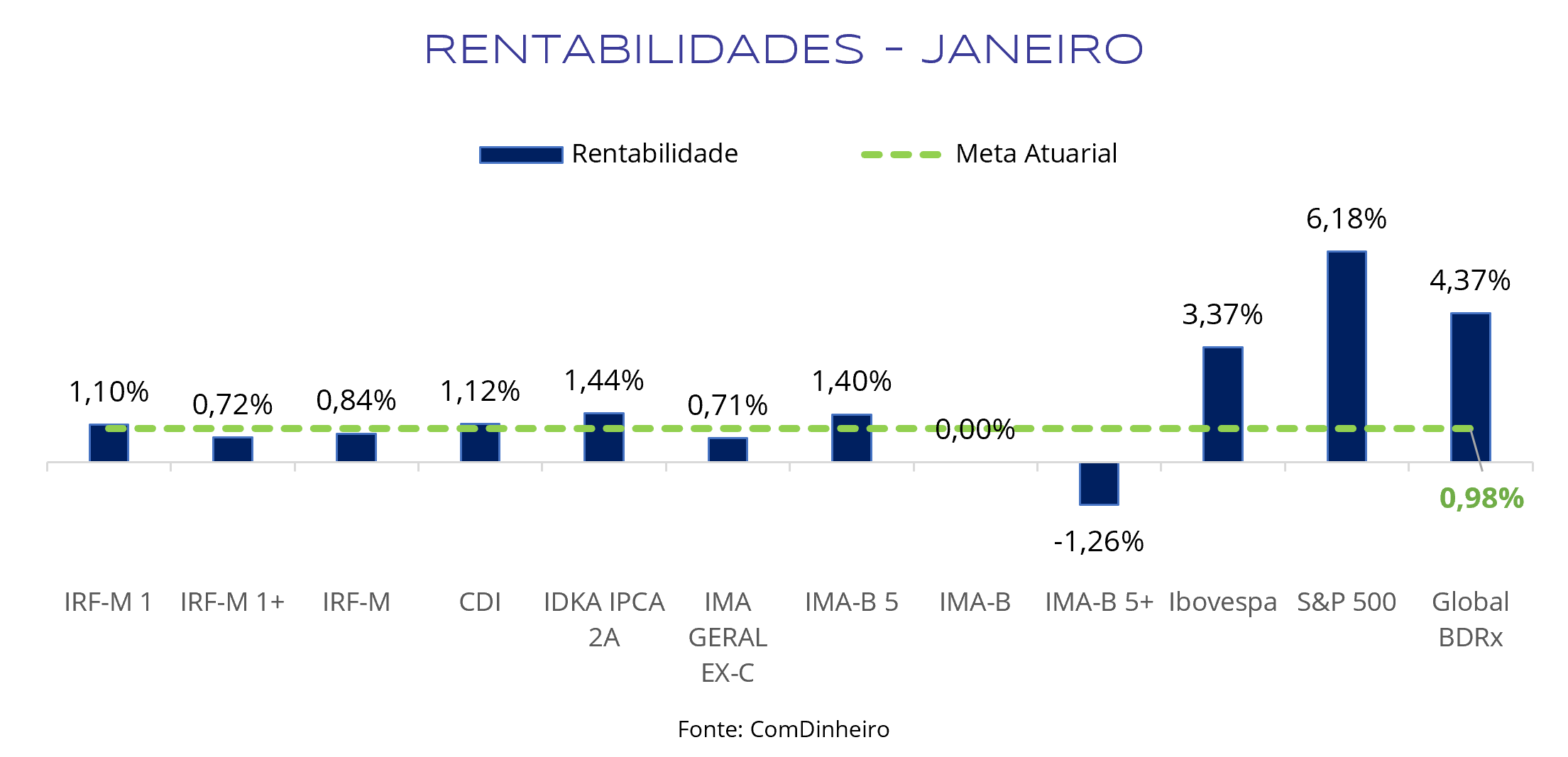

Os índices de baixa duration e pós-fixados foram os principais destaques da renda fixa. O IDkA IPCA 2A e o IMA-B 5 se aproveitaram da expectativa de inflação mais elevada, enquanto o IRF-M 1 e o CDI conseguiram tirar da vantagem da Selic em patamares elevados. A única variação negativa foi no IMA-B 5+, que foi impactado pela abertura da curva de juro real de longo prazo ocasionada por discursos políticos.

A renda variável nacional, apesar da volatilidade, conseguiu rentabilizar positivamente em janeiro, puxada pelo forte fluxo de entrada, por parte de investidores estrangeiros. A redução no ritmo do aperto monetário promovido pelo Fed e a reabertura da China foram os principais vetores positivos para a bolsa brasileira no período.

A renda variável internacional também iniciou o ano no campo positivo. Assim como no Brasil, os índices acionários globais foram beneficiados pela política levemente mais acomodatícia do Fed, o arrefecimento da inflação na Europa e a retomada da economia chinesa. Vale ressaltar que a probabilidade de recessão econômica mundial reduziu nesse início de ano, a medida em que a inflação demonstra um comportamento mais favorável e a atividade econômica segue resiliente, aumentando a possibilidade de um “pouso suave” na economia mundial

Diante desse cenário, seguimos com nossa recomendação de exposição em ativos pós-fixados e prefixados de baixa duration, visto que a Selic elevada segue como uma grande oportunidade de bater a meta sem incorrer em grande risco. Outra estratégia interessante é manter o IMA-B 5 na carteira, uma vez que a inflação ainda se encontra em níveis elevados e corre sério risco de voltar a acelerar caso o fiscal não cumpra com o seu papel.

Destaca-se que a aplicação direta em títulos públicos, privados e fundos vértice seguem como nossas principais estratégias para reduzir a volatilidade da carteira e garantir retorno acima da meta atuarial. Contudo, deve se levar em consideração a liquidez do portfólio e a necessidade de recursos para pagamento do passivo, tendo em vista que são estratégias com prazo de vencimento e carência.

Na renda variável nacional, admitimos que os múltiplos estão bastante descontados, entretanto, a curva de juros ainda está muito pressionada pelo risco fiscal, dessa maneira, o valuation das companhias fica parcialmente comprometido. Portanto, somos cautelosos quanto à uma exposição muito elevada em bolsa brasileira.

Para o exterior, ainda somos pessimistas com as economias desenvolvidas, dado que o discurso dos principais bancos centrais ocidentais ainda é de manter a taxa de juros elevada por mais tempo. Vale ressaltar que o mercado ainda está em processo de revisão das expectativas de lucro das empresas de 2023 e a economia ainda não foi impactada pelo processo de aperto monetário, dado os efeitos defasados da política monetária.

ELABORAÇÃO

Jonathas Oliveira

REVISÃO

Matheus Crisóstomo

Gregório Matias

DIAGRAMAÇÃO

Thais Medeiros

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.