RESUMO

No Brasil, a situação fiscal continua sendo uma área de atenção, especialmente com o aumento da projeção do déficit fiscal para 2023. No que diz respeito à economia, observa-se uma desaceleração na atividade econômica, embora o mercado de trabalho se mostre resiliente. No cenário externo, o destaque foi a forte valorização dos Treasuries, que subiram como reflexo da mudança das projeções do mercado quanto ao ciclo de juros nos Estados Unidos.

NO BRASIL

No âmbito econômico, observamos uma desaceleração nos indicadores de atividade ao longo do último trimestre, notadamente influenciada pela queda de desempenho nos setores agropecuário e de serviços. No que concerne à indústria, especificamente à manufatura, registrou-se um ligeiro aumento de 0,1% em setembro em relação ao mês anterior, impulsionado pelo desempenho positivo do segmento de ‘bens intermediários’. Paralelamente, as vendas no varejo, tanto ampliado quanto restrito, apresentaram crescimento de 0,2% e 0,6%, respectivamente, em termos mensais. Já o setor de serviços registrou um recuo de 0,3%, apesar de ter demonstrado certa resiliência no terceiro trimestre, com crescimento de 0,6% no período. Essa dinâmica contribuiu para a expansão do PIB, desconsiderando o desempenho do setor agropecuário, que, por sua vez, registrou uma retração de 3,3% no mesmo período. Esses fatores contribuíram para um IBC-Br praticamente estável em setembro, com uma queda de 0,06%.

A desaceleração da atividade econômica coincide com um comportamento benigno da inflação, evidenciado pela desaceleração dos núcleos e da inflação de serviços. O IPCA de outubro veio abaixo das projeções de mercado, com uma alta de 0,24%, influenciada pelo aumento nos preços das passagens aéreas e alimentação e bebidas, este último encerrando uma sequência de quatro quedas consecutivas. Adicionalmente, o IPCA-15 de novembro registrou alta de 0,33%, indicando um recuo nos núcleos e confirmando o processo de desinflação em curso. Por fim, o IGP-M apresentou aumento de 0,59% em novembro, impulsionado por um substancial aumento nos preços das commodities que compõem o índice ao produtor.

No que se refere ao mercado de trabalho, observa-se ainda uma certa resiliência, diante da criação de mais de 190 mil empregos com carteira assinada em outubro, o que representa aumento de 18,7% em relação ao mesmo mês de 2022. Esse resultado contribuiu com a redução da taxa de desemprego para 7,6% no trimestre encerrado em outubro.

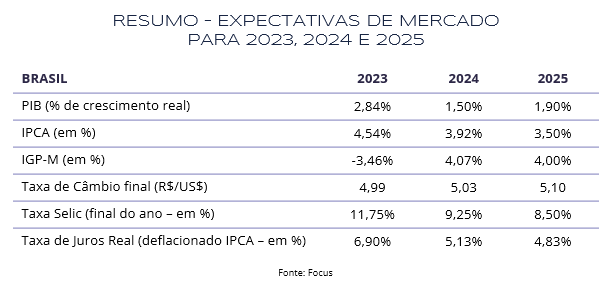

Entretanto, no que tange ao cenário doméstico, as preocupações concentram-se no ambiente fiscal, onde o governo revisou para pior a projeção para o resultado primário deste ano. O déficit estimado para 2023 passou de R$ 141,4 bilhões (1,3% do PIB) em setembro para R$ 177,4 bilhões em novembro (1,7% do PIB). Os dados recentes das contas públicas, que mostram um déficit acumulado de R$ 74,6 bilhões (corrigidos pela inflação) de janeiro a outubro, corroboram para esse cenário. A piora nos números e a dificuldade na aprovação de projetos que aumentem a arrecadação levam o mercado a considerar como remotas as chances de o governo cumprir a meta de déficit zero em 2024.

Adicionalmente no âmbito político, o Senado aprovou a reforma tributária do IVA, que prevê a substituição de cinco tributos por um Imposto sobre Valor Adicionado (IVA). Em razão das alterações no texto, a proposta será encaminhada novamente à Câmara para votação e posterior sanção presidencial.

NO MUNDO

A segunda prévia do PIB real do terceiro trimestre dos Estados Unidos apresentou novo avanço, saindo de 4,9% da estimativa anterior para 5,2%. A mudança ocorreu em virtude do crescimento de gastos dos consumidores, investimentos privados, exportações e gastos do governo. A despeito do forte crescimento, o mercado continua a esperar perda de tração da atividade econômica diante da política monetária contracionista, que parece começar a refletir nos dados de mais alta frequência, como vendas no varejo e produção industrial, que em outubro recuaram 0,1% e 0,6%, respectivamente.

Dados referentes ao mercado de trabalho são outro sinal da desaceleração econômica. O Payroll indicou a criação de 150 mil empregos em outubro, consideravelmente abaixo dos 180 mil esperados. Além disso, o desequilíbrio entre oferta e demanda por trabalhadores também tem se reduzido. Estes dados são benignos do ponto de vista de controle do nível de preços, pois indicam uma atenuação dos reajustes salariais. Já no que tange aos indicadores de inflação, os dados vieram em linha com o esperado, demonstrando uma continuidade do processo desinflacionário. O núcleo do PCE (Índice de Preços para Despesas com Consumo Pessoal), indicador mais relevante para as decisões de política monetária do FED (banco central dos Estados Unidos), acumula alta de 3,5% em doze meses, ante 3,7% no mês anterior.

Impulsionado por esses fatores, o mercado reviu suas projeções de taxa de juros americanos elevada por um período prolongado, o chamado higher for longer, e passou a precificar não só o fim do ciclo de alta, mas também o início de cortes já no início de 2024. Com isso, os títulos longos sofreram forte valorização, o que também influenciou a valorização de títulos de dívida de outros países, assim como de ativos de risco. Por outro lado, o dólar perdeu força frente outras moedas, por conta do menor fluxo de capital esperado para os títulos norte-americanos, causado justamente devido à queda da rentabilidade destes.

Na zona do Euro, o cenário continua mais delicado, unindo inflação acima da meta e fraca atividade econômica. Os dados referentes a setembro indicaram retração da produção industrial de 1,1%, ante alta de 0,6% em agosto, assim como recuo de 0,3% em vendas no varejo, registrando o terceiro mês consecutivo de retração. Contudo, o desemprego permanece em baixos patamares, ficando estável em 6,5% na passagem de setembro para outubro.

No que tange à inflação, o Índice de Preços ao Consumidor (IPC) registrou recuo de 0,5% em novembro, acumulando 2,4% em doze meses, aproximando-se da meta de 2% do BCE (Banco Central Europeu). Já o núcleo, medida que desconsidera valores mais voláteis, recuou 0,6% no mês e acumula 3,6% em doze meses.

A China, por sua vez, apresentou o terceiro mês consecutivo de crescimento de vendas no varejo e produção industrial em valores acima do esperado, o que sinaliza uma melhora na atividade econômica do país. Além disso, em outubro houve crescimento de 3,0% das importações, em valores anualizados, fato que não ocorria há 11 meses. Um crescimento das importações indica que o país está comprando mais do exterior, ou seja, um aumento da demanda interna. Já as exportações registraram o sexto mês consecutivo de retração.

Já no que se refere à inflação no gigante asiático, o Índice de Preços ao Consumidor recuou 0,1% no mês de outubro, acumulando uma deflação de 0,2% em doze meses. Esses dados continuam a servir de alerta para a fraca atividade econômica local. A persistente crise imobiliária continua a afetar negativamente as projeções para o crescimento chinês. E o alto crescimento populacional, que serviu de propulsor para o mercado imobiliário local, não é mais uma realidade.

INVESTIMENTOS

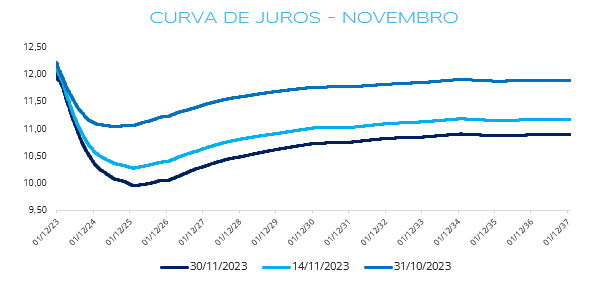

O mês de novembro foi marcado, conforme comentamos no cenário internacional, por uma forte queda da rentabilidade dos Treasuries, o que influenciou não apenas os títulos e a bolsa de valores norte-americanos, mas também os ativos brasileiros. A queda das taxas de juros nos Estados Unidos beneficia países emergentes, como o Brasil, e aumenta o apetite dos investidores a ativos considerados mais arriscados, como ações.

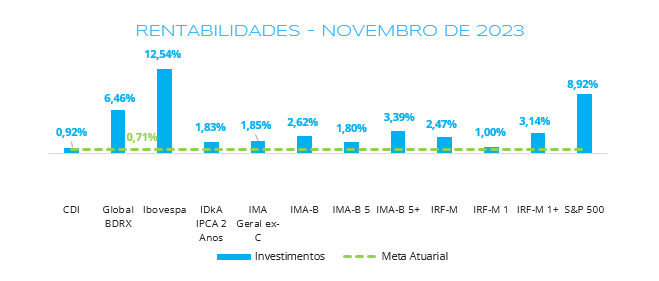

O grande destaque do mês foi o Ibovespa, que fechou novembro com a maior alta mensal em três anos. Os índices S&P 500 e Global BDRx também registraram avanços significativos, alcançando 8,92% e 6,46%, respectivamente.

No que tange à renda fixa, os índices de maior duration (IMA-B 5+ e IRF-M 1+) apresentaram os melhores desempenhos. Já em relação aos índices mais conservadores, como CDI e IRF-M 1, que foram os destaques dos meses anteriores, apesar do desempenho aquém dos índices mais longos, permaneceram em linha com o esperado, haja vista a continuidade do movimento de cortes da taxa Selic por parte do Banco Central. É importante ressaltar que, apesar dos cortes de juros, os investimentos de menor risco continuam a entregar retornos condizentes com a meta.

CONCLUSÃO

Mediante o cenário econômico, observamos um fechamento considerável na curva de juros doméstica durante o mês de novembro, o que corrobora para alocação de parte do patrimônio em ativos mais voláteis, como ativos de renda variável e renda fixa de longo prazo. Todavia, a volatilidade observada nos últimos meses demonstra a necessidade de diversificar a carteira, sempre ponderando a exposição aos riscos e a compatibilidade de prazos dos investimentos e de necessidade de uso dos recursos, haja vista que ativos mais voláteis possuem maior imprevisibilidade, principalmente a curto prazo.

Seguimos com a estratégia comentada nos meses anteriores, de alongamento da carteira, a depender das peculiaridades de cada RPPS, pois continua a ser viável do ponto de vista do retorno esperado. Não obstante, também consideramos prudente manter parcela relevante do patrimônio em investimentos menos voláteis, como CDI e IRF-M 1, visando atenuar a imprevisibilidade dos retornos no curto prazo.

Por fim, destacamos que as estratégias de compra direta de títulos públicos e privados, assim como aplicação em fundos vértice, ainda se mostram viáveis, haja vista que as rentabilidades destes investimentos permanecem condizentes com a meta.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.