Por Matheus Crisóstomo, Lucas Cabral e Jonathas Oliveira.

No Brasil, tanto a atividade econômica quanto a inflação seguiram surpreendendo as expectativas. Apesar do avanço da variante delta da Covid, muitos países seguem avançando no processo de reabertura das atividades, o que tem influenciado positivamente as expectativas de crescimento econômico mundial.

CENÁRIO INTERNACIONAL

Os índices de preço ao redor do mundo têm, sistematicamente, superado as expectativas. O avanço da inflação e a maior confiança em relação a retomada das atividades estão exercendo impactos distintos sobre a condução das políticas monetárias. Enquanto alguns bancos centrais entendem que os efeitos da abertura e da elevação no preço das commodities têm natureza transitória, outros observam que os resultados indicam uma aceleração estrutural da inflação, refletindo as estimativas de longo prazo. Desta forma, enquanto os países desenvolvidos estão mais cuidadosos em sinalizar aperto monetário, um grupo cada vez maior de países emergentes está adotando políticas mais contracionistas.

Apesar da decisão do FOMC de manter a taxa de juros no patamar atual e continuar a política monetária estimulativa, o comunicado do FED surpreendeu o mercado ao projetar elevação de juros em 2023, o que não estava previsto em reuniões anteriores.

Com os efeitos da reabertura da economia, o índice que mede a inflação nos Estados Unidos, aumentou 0,6% em maio. No acumulado dos últimos 12 meses, a inflação chegou a 5%, o maior aumento anual desde agosto de 2008. Na conta que exclui itens com variação mais intensa de preços, como alimentos e energia, a alta nos preços foi de 3,8% nos últimos 12 meses, maior aumento desde 1992. O FED prevê que a inflação desacelerará um pouco, para uma taxa anual de 3,3%.

O Produto Interno Bruto (PIB) dos Estados Unidos cresceu à taxa anualizada de 6,4% no 1º trimestre de 2021 em relação aos três meses anteriores. Alguns integrantes do Federal Reserve projetam um crescimento de 7% este ano, o ritmo mais rápido desde 1984.

O presidente dos Estados Unidos, Joe Biden, anunciou, na última quinta-feira, 8, um acordo bipartidário para o plano de infraestrutura, com objetivo de investimentos em portos, aeroportos, pontes e estradas. Estima-se que o plano injete US$ 1 trilhão na economia, abaixo dos US$ 2,3 trilhões do projeto original.

O acordo deu um novo fôlego aos índices acionários dos EUA. O S&P 500 fechou o mês em alta de 2,22% e já acumula alta de 14,41% no ano, enquanto o NASDAQ fechou o mês com variação positiva de 5,49%, acumulando alta de 12,53% em 2021.

O Banco Central Europeu (BCE), reafirmou a posição de que os juros básicos vão continuar nos níveis atuais ou menores “até que a perspectiva de inflação convirja de forma robusta” para sua meta, reiterando que continuará comprando bônus em ritmo “significativamente” mais rápido do que no começo do ano.

O Índice de Preços ao Produtor (PPI, na sigla em inglês) da China mostrou um salto de 9,0% em maio, comparando com o mesmo período do ano passado, segundo dados publicados pelo Escritório Nacional de Estatísticas (NBS, na sigla em inglês). A leitura superou a projeção de analistas ouvidos pelo Wall Street Journal, de alta de 8,6%. O resultado foi puxado especialmente pelo ciclo de alta nos preços das commodities, o que levou o país a adotar medidas para tentar restringir a demanda por estes ativos.

CENÁRIO NACIONAL

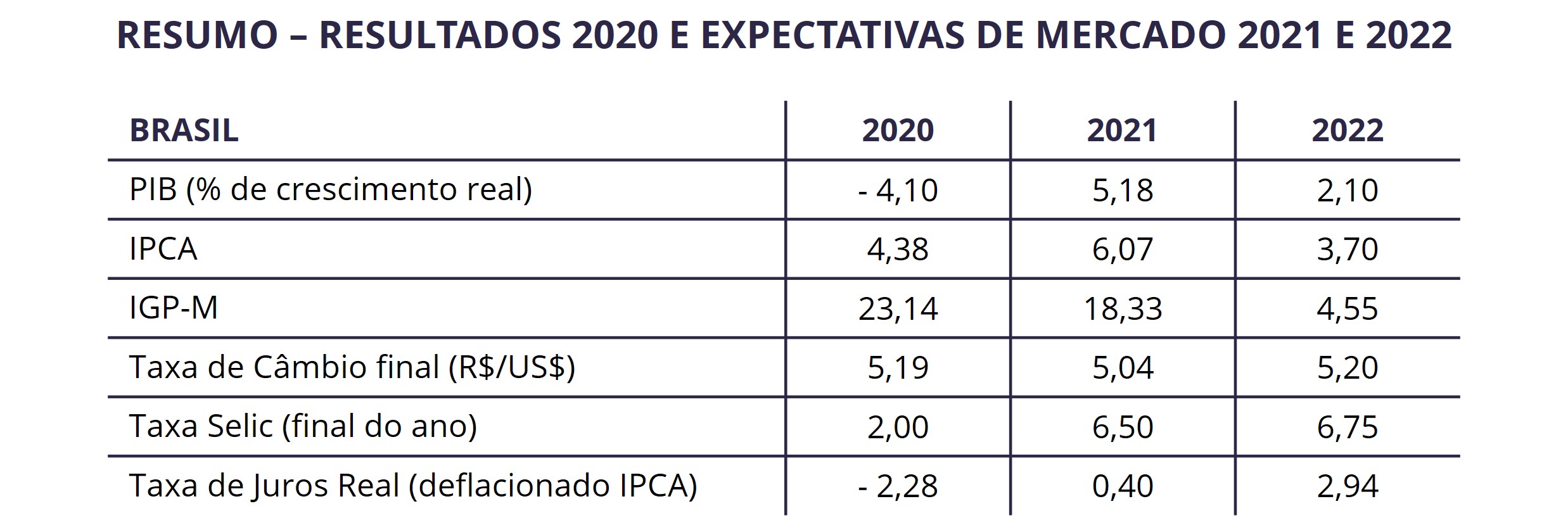

Medida pelo IPCA, a inflação registrou alta de 0,53% em junho e já acumula 3,77% no ano, segundo dados do IBGE. O índice foi puxado novamente pela energia elétrica, que tem apresentado alta nos preços por conta da crise hídrica brasileira. Além disso, os contínuos reajustes nos preços dos combustíveis também influenciaram o resultado anualizado do IPCA.

O Índice Geral de Preços – Mercado (IGP-M) variou 0,60% em junho contra 4,10% no mês anterior, aponta o Instituto Brasileiro de Economia da Fundação Getúlio Vargas. Com este resultado o índice acumula alta de 15,08% no ano e de 35,75% nos últimos 12 meses.

Diante deste cenário, o COPOM decidiu elevar novamente a taxa Selic em 75bps, chegando a 4,75% a.a., mas sinalizou a possibilidade de aceleração deste movimento em sua próxima reunião. Segundo trecho da ata da reunião “o Comitê entende que essa decisão reflete seu cenário básico e um balanço de riscos de variância maior do que a usual para inflação prospectiva e é compatível com a convergência da inflação para a meta no horizonte relevante, que inclui o ano calendário de 2022”.

O Índice de Confiança do Empresário do Comércio (ICEC), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), subiu 12,2% em junho ante maio. Em comparação com o mesmo período de 2020, o índice apresentou alta de 47,6%.

Após 3 meses de queda, a produção industrial brasileira avançou 1,4% em maio, de acordo com dados do IBGE. O resultado positivo eleva a atividade econômica para níveis pré-pandemia. O setor acumula alta de 13,1% desde o início do ano, e 4,9% nos últimos 12 meses. Apesar do resultado positivo, a indústria nacional ainda está 16,7% abaixo do nível recorde, alcançado em maio de 2011.

O desemprego no Brasil atingiu 14,7% no trimestre encerrado em abril, se mantendo ainda em patamar recorde, segundo divulgou, no dia 30 de junho, o IBGE. O número de desempregados totalizou 14,8 milhões de pessoas.

O governo propôs, na sexta-feira, 25, ao congresso, uma ampla reformulação no Imposto de Renda de pessoas físicas e empresas, com desoneração para a classe média, mas aumento da tributação sobre o ganho de capital. A proposta eleva em 31% a faixa de isenção do IR da pessoa física, que sobe dos atuais R$ 1,9 mil para R$ 2,5 mil.

A proposta também prevê a retomada da tributação sobre a distribuição dos lucros e dividendos, além do fim dos juros sobre capital próprio, o que já era previsto pelo mercado. A surpresa se deu pelo fato da cobrança proposta ser de 20%. O setor produtivo não digeriu positivamente a proposta, considerando que a forma do governo de compensar a redução do IR, reavendo a tributação sobre lucros e dividendos, eleva a carga tributária imposta sobre pessoas jurídicas. Com isso, o Ibovespa perdeu partes dos ganhos, após ter atingido o recorde de 130.776 pontos, e fechou o mês com leve alta de 0,46% aos 126.801 pontos. O índice acumula alta de 6,55% em 2021.

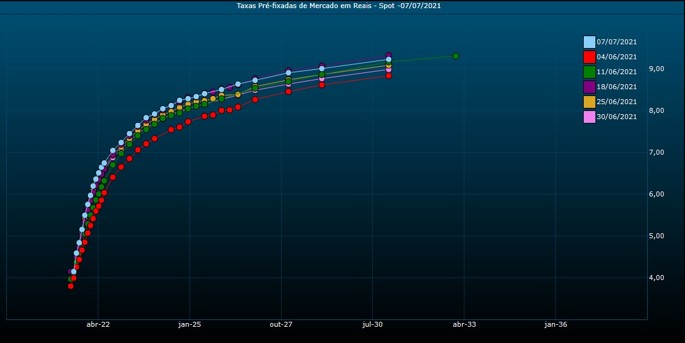

A inflação continua pressionando os juros de curto prazo, a curva de juros apresentou uma oscilação para cima, principalmente em relação aos juros de curta e média duração, já refletindo a sinalização do Copom de que pode haver um aumento de 1 p.p. na próxima reunião.

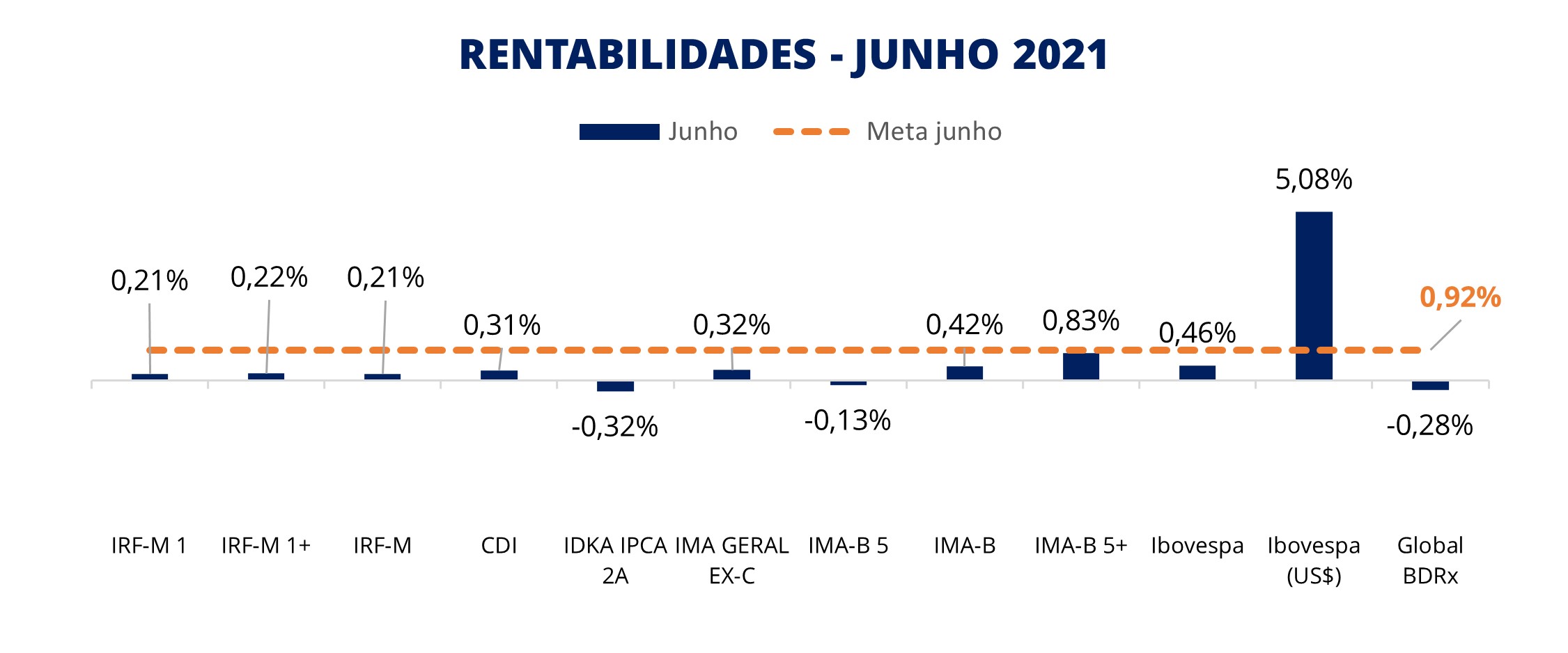

Este movimento da curva de juros refletiu em desempenho negativo entre os principais índices de renda fixa. O destaque positivo ficou com o IMA-B 5+ que subiu 0,83% no mês.

A tendência de valorização cambial da moeda brasileira tem persistido. O dólar fechou o mês em queda de 4,40%, cotado a R$ 4,97. O fluxo de recursos para países emergentes continua à medida que a taxa de juros destes países se eleva, enquanto os estímulos fiscais e monetários nas economias desenvolvidas são mantidos.

Mesmo com a instabilidade, o S&P 500 apresentou crescimento moderado, conseguindo reverter o cenário no final do mês e fechou atingindo cotação recorde. Apesar disto, a queda do dólar frente ao real impactou negativamente o Global BDRX que fechou o mês com queda de 0,28%.

Ainda reticentes com as incertezas em torno da recuperação econômica brasileira, continuamos a orientação para alocação em fundos mais conservadores como IRF-M1, IMA-B5 e IDKA IPCA 2A, além dos fundos de gestão ativa de títulos públicos. Na renda variável, ainda não acreditamos em performance positiva da bolsa no curto prazo, e reiteramos a sugestão de não aumentar exposição nesses ativos neste momento. Já nos investimentos no exterior, a orientação é buscar uma maior diversificação, direcionando recursos tanto para ativos dolarizados como os fundos de BDRs, como para fundos que adotam proteção cambial na sua estratégia dada a recente valorização do real, buscando, se possível, uma diversificação em diferentes mercados, como o asiático e o europeu.

AVISO LEGAL

As informações foram obtidas a partir de fontes públicas ou privadas consideradas confiáveis, cuja responsabilidade pela correção e veracidade não é assumida pela LEMA, pelo titular desta marca ou por qualquer das empresas de seu grupo empresarial. As informações disponíveis, não devem ser entendidas como colocação, distribuição ou oferta de fundo de investimento ou qualquer outro valor mobiliário. Fundos de investimento não contam com a garantia do Administrador do fundo, Gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Rentabilidade obtida no passado não representa garantia de rentabilidade futura. As estratégias com derivativos, utilizadas como parte da política de investimento de fundos de investimento, podem resultar em significativas perdas para seus cotistas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Ao investidor é recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento ao aplicar seus recursos. Para avaliação da performance de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses. Os valores exibidos estão em Real (BRL). Para os cálculos foram utilizadas observações Diárias.