RESUMO

No Brasil, apesar da atividade resiliente, o risco fiscal permanece em foco e afeta as perspectivas econômicas, enquanto o mercado aguarda a divulgação de cortes de gastos. No cenário externo, desaceleração do mercado de trabalho nos Estados Unidos e estímulos econômicos na China atraem a atenção.

NO BRASIL

Em relação à atividade econômica, o PMI do setor industrial registrou uma desaceleração, passando de 53,2 em setembro para 52,9 em outubro. Apesar da leve redução, o índice permanece acima de 50, indicando que o setor continua em crescimento, ainda que em ritmo marginalmente mais lento. Essa desaceleração foi impulsionada pela queda nos novos pedidos, que teve seu efeito atenuado pelo aumento expressivo da demanda internacional. A atividade segue resiliente, especialmente considerando o alto patamar da taxa de juros no Brasil.

No que tange à inflação, o IPCA-15 de outubro foi de 0,54%, ligeiramente acima das expectativas de 0,50%, acumulando 3,71% no ano e 4,47% nos últimos 12 meses. A maior contribuição para esse resultado veio do grupo Habitação, com alta de 1,72%, impactado pelo aumento da energia elétrica, devido à implementação da bandeira tarifária vermelha patamar 2. A projeção do mercado para o fechamento do ano é de que o IPCA fique acima da meta definida pelo Conselho Monetário Nacional, refletindo uma piora no cenário inflacionário.

A situação fiscal é o ponto de maior preocupação atualmente. A arrecadação federal em setembro de 2024 foi a mais alta para o mês em toda a série histórica, iniciada em 1995, impulsionada pela atividade econômica aquecida. Contudo, o crescimento das despesas tem preocupado, gerando um risco crescente de descumprimento das metas fiscais. A dívida pública, que já atinge 78,5% do PIB, tem projeção de fechar o ano em 80%, segundo dados da Instituição Fiscal Independente. O crescimento da dívida tem sido impulsionado pela alta da Selic e pelo volume de emissões de títulos públicos.

A composição da dívida pública tem mostrado um crescimento na representatividade dos títulos vinculados à Selic, devido às incertezas econômicas e ao alto nível da taxa de juros. A alta da Selic, embora represente um ônus elevado, é considerada necessária para controlar a inflação e manter a estabilidade econômica.

O mercado finalizou o mês aguardando a divulgação de medidas de contenção de gastos por parte do Governo Federal. A reação dos investidores a essas medidas será fundamental para estabilizar a taxa de câmbio e os juros. Se as ações forem consideradas insuficientes, podem pressionar ainda mais a economia. Por outro lado, uma recepção positiva poderá contribuir para ancorar as expectativas em torno de um cenário de maior equilíbrio fiscal e econômico.

NO MUNDO

Um dado importante divulgado nos Estados Unidos em outubro foi o relatório de emprego (Payroll), que apontou a criação de apenas 12 mil vagas, um número bem abaixo das expectativas, que eram de 106 mil. Essa queda significativa pode refletir tanto o enfraquecimento do mercado de trabalho quanto impactos de eventos naturais, como os furacões. Também houve revisão do número de setembro, que caiu de 254 mil para 223 mil. Todavia, a taxa de desemprego se manteve estável em 4,1%. Observa-se que, apesar da surpresa negativa, o mercado reagiu de maneira mais calma em comparação com outras ocasiões de queda nas contratações, o que pode indicar uma adaptação às condições atuais.

Outro dado importante foi a primeira leitura preliminar do PIB americano para o terceiro trimestre, que mostrou um crescimento de 2,8%, levemente abaixo dos 3% esperados. O dado abaixo do projetado refletiu a forte oscilação da variação de estoques e a redução do investimento fixo do setor privado, ainda que o consumo das famílias, bem como o consumo e investimento do governo, tenha continuado crescendo. O PMI industrial, por sua vez, subiu de 47,3 para 48,5, enquanto o PMI composto passou de 54 para 54,3, refletindo uma leve melhora na atividade.

Em relação à inflação, o Índice de Preços de Despesas de Consumo Pessoal (PCE) registrou desaceleração anual de 2,2% para 2,1%, demonstrando certa convergência em direção à meta de 2% do Federal Reserve (Fed), enquanto o núcleo do PCE manteve-se estável em 2,7%. O mercado tem precificado um corte na taxa de juros pelo Fed para a reunião de novembro, de 0,25 ponto percentual, em resposta ao cenário econômico de desaceleração da inflação e certa estabilidade na atividade.

Além desses dados, as eleições geraram movimentações nos mercados devido à incerteza sobre as possíveis políticas econômicas dos candidatos. Alguns setores, como o bancário e o de energia renovável, apresentaram oscilação de acordo com o avanço de cada candidato nas pesquisas, refletindo as expectativas de como suas políticas impactariam os setores da economia americana.

O Banco Central Europeu (BCE) optou por um corte de juros de 0,25 p.p., mesmo com uma leve aceleração na inflação, que passou de 1,7% para 2% na leitura anual. Esse corte ocorre em meio a sinais de resiliência na atividade econômica, com o PIB preliminar do terceiro trimestre apontando crescimento anual de 0,9%, levemente acima da expectativa de 0,8%, impulsionado, sobretudo, pela melhora no crescimento da economia alemã. No que se refere a atividade econômica do bloco, o setor de serviços segue resiliente, enquanto a indústria permanece na região de contração, conforme aponta o PMI de outubro.

Na China, o Banco Central adotou um corte de juros de 0,25 p.p., acompanhando um pacote de estímulos governamentais para impulsionar o crescimento. O PIB do país aumentou 4,6% no terceiro trimestre e o PMI industrial superou a linha de 50 pontos, indicando expansão, impulsionado pela indústria de alta tecnologia. Outro destaque positivo foi a queda da taxa de desemprego para 5,1%, sugerindo uma melhora da confiança das famílias. Esse cenário mais positivo para a conjuntura interna é relevante, pois a demanda chinesa influencia diretamente mercados globais, especialmente para países exportadores de commodities, como o Brasil.

INVESTIMENTOS

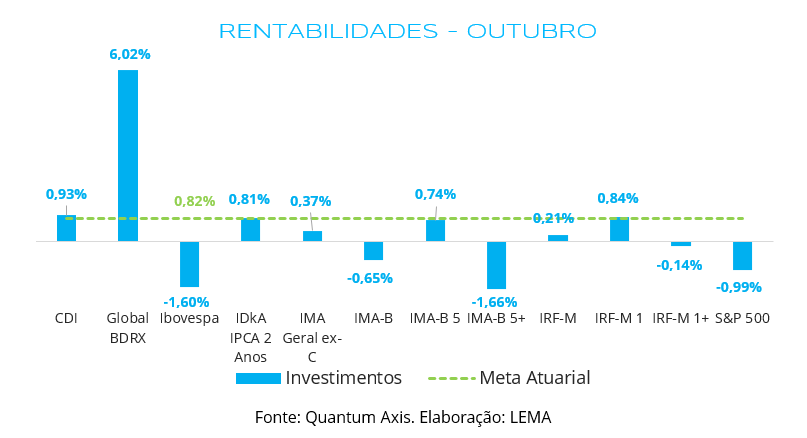

Outubro foi mais um mês de volatilidade para os ativos brasileiros, especialmente para a bolsa de valores e renda fixa de maior duration. O Ibovespa recuou 1,60%, refletindo o aumento das incertezas e consequente alta do prêmio de risco, enquanto índices de renda fixa mais voláteis, como IMA-B 5+, IMA-B e IRF-M 1+, finalizaram o mês no campo negativo. Por outro lado, investimentos mais conservadores assinalaram mais um mês em linha com a meta atuarial: o CDI rentabilizou 0,93%, o IRF-M 1 0,84% e o IDkA IPCA 2 Anos 0,81%.

Olhando para os ativos do exterior, o índice S&P 500 apresentou queda de 0,99% no mês, enquanto o Global BDRX obteve alta de 6,02%. O resultado do índice de BDR foi impulsionado pela expressiva alta do dólar frente ao real, que subiu mais de 6% no período. Neste contexto, destacamos que a alta do dólar (+19% em 2024) ao mesmo tempo que pressiona negativamente ativos nacionais, impulsiona aqueles expostos à variação cambial, como os BDRs.

CONCLUSÃO

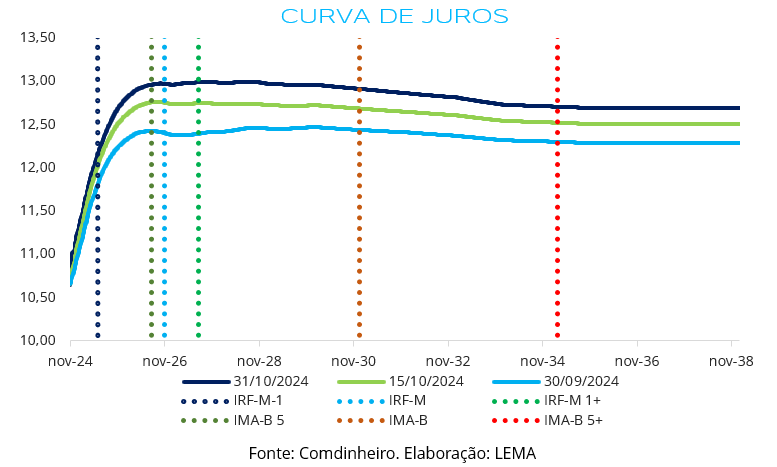

Outubro continuou a apresentar incertezas, especialmente no que se refere às projeções fiscais e às relacionadas ao ciclo de aperto monetário. Este contexto gerou nova abertura da curva de juros em todos seus vértices: vértices curtos refletiram as projeções de novas altas de juros pelo Copom e vértices longos a deterioração fiscal.

Conforme antecipado em meses anteriores, fundos indexados ao CDI continuam entregado retornos condizentes com a meta atuarial, haja vista o atual patamar de juros e as projeções de que novas altas ocorrerão nos próximos meses.

Além disso, a elevação das taxas de rentabilidade dos títulos observada ao longo do mês reforçou a viabilidade de compra direta de títulos públicos e letras financeiras, assim como a aplicação em fundos de vértice, haja vista que estes continuam a apresentar taxas superiores à meta atuarial dos RPPS. Além da taxa superior à meta, a aquisição direta de títulos permite a marcação na curva, prerrogativa essa que contribui com a gestão de riscos, reduzindo a volatilidade da carteira.

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA