RESUMO

No Brasil, as contas públicas continuam em foco, com destaque para o novo pacote fiscal anunciado e seus impactos para a economia. No cenário externo, a eleição de Donald Trump, o avanço do PIB nos Estados Unidos e os estímulos do governo chinês foram os destaques do mês.

NO BRASIL

A atividade econômica continua em crescimento no Brasil, impulsionada por um mercado de trabalho aquecido, com a taxa de desocupação reduzindo para 6,2% no trimestre terminado em outubro. Entre os indicadores que demonstram a resiliência da atividade, podemos citar como destaque o PIB do terceiro trimestre, que avançou 0,9%, após 1,4% no trimestre anterior.

Apesar de dados positivos no que diz respeito à atividade, o cenário inflacionário tem preocupado. Tanto a inflação acumulada em doze meses como as projeções encontram-se acima do intervalo de tolerância da meta estipulada pelo Conselho Monetário Nacional. O IPCA avançou 0,39% em novembro, desacelerando após 0,56% em outubro, mas veio novamente acima do esperado.

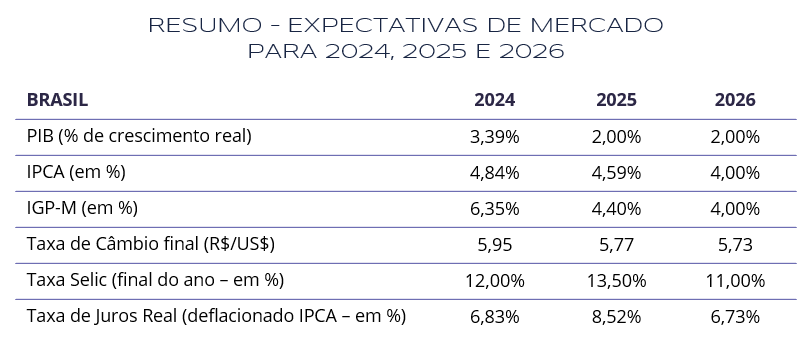

Neste contexto, o Copom decidiu por elevar novamente a taxa Selic, desta vez em 0,50 p.p., colocando a taxa básica de juros da economia brasileira no patamar de 11,25% a.a. No que tange às expectativas, com base no Boletim Focus do dia 06 de dezembro, espera-se um novo aumento de 0,75 p.p. na última reunião do ano, fazendo com que a taxa Selic finalize 2024 em 12,00% a.a.. Para 2025, as atuais projeções indicam taxa terminal de 13,50% a.a..

Além disso, o quadro fiscal permanece no centro das atenções, com incertezas crescentes sobre a trajetória da dívida pública. Visando cumprir os limites impostos no Arcabouço Fiscal, o Governo Federal anunciou um novo pacote de “Medidas de fortalecimento da regra fiscal”, afirmando que estão “alinhando o crescimento das despesas obrigatórias com os limites da nova regra fiscal para continuarmos no caminho certo”.

O pacote fiscal apresentado pelo ministro da Fazenda, Fernando Haddad, inclui medidas como cortes de gastos e ajustes no salário-mínimo, mas a elevação da faixa de isenção do Imposto de Renda para R$ 5 mil, embora beneficie parcela significante da população, representa uma renúncia de receita que pode dificultar o equilíbrio das contas públicas. Uma proposta que pode compensar essa redução na receita é a fixação de uma alíquota mínima para rendas acima de R$ 50 mil mensais, contudo, existem incertezas quanto à aprovação e eficácia da medida. O impacto fiscal das mudanças, somado aos desafios de articulação junto ao Congresso, levanta dúvidas sobre a sustentabilidade da proposta em um cenário de pressão fiscal crescente.

NO MUNDO

A eleição de Donald Trump como novo presidente dos Estados Unidos foi um dos principais acontecimentos de novembro. O resultado foi recebido de forma positiva por grande parte dos investidores e foi refletido nas altas expressivas registradas pelas bolsas americanas, com os índices Dow Jones e S&P 500 fechando o melhor mês do ano ao atingir altas de 7,54% e 5,73%, respectivamente. Ainda em novembro, o FOMC (Comitê Federal de Mercado Aberto) decidiu, em unanimidade, reduzir a taxa básica de juros em 0,25 p.p., para o intervalo de 4,50% a 4,75% a.a..

Segundo dados do Payroll, o mercado de trabalho americano criou 227 mil novas vagas de trabalho em novembro, acima das expectativas. Entretanto, a taxa de desemprego subiu ligeiramente acima do esperado, indo a 4,2%. No que se refere à atividade econômica, a segunda leitura preliminar do PIB do terceiro trimestre avançou a uma taxa anualizada de 2,8%. Já a inflação anualizada, medida pelo PCE, subiu tanto na leitura do núcleo quanto do índice cheio, indicando que a inflação persiste em patamares acima da meta de 2% e corroborando para a decisão de maior cautela no afrouxamento monetário por parte do Fed (banco central dos Estados Unidos).

Na zona do euro, o PIB do terceiro trimestre cresceu 0,9% na base anual, acelerando após 0,6% no trimestre anterior. Contudo, dados referentes ao mês de novembro indicaram estagnação da economia, com destaque para o PMI Composto caindo a 48,1 e voltando ao patamar de contração da atividade. Em relação à inflação, a leitura preliminar do índice de preços ao consumidor veio em linha com o esperado, ao cair 0,3% no mês e acelerar 2,3% na base anual. A inflação, sobretudo a de serviços, permanece sendo uma preocupação do Banco Central Europeu (BCE) na condução da política monetária. Para a última reunião do BCE deste ano, o mercado aguarda por mais um corte na taxa básica de juros, mas está dividido sobre a magnitude do corte.

Os dados de atividade econômica da China mais positivos sugeriram que as medidas de estímulo anunciadas pelo governo estão mostrando resultados. Em outubro, as vendas no varejo avançaram 4,8%, na leitura anualizada. Já a produção industrial cresceu 5,3% na mesma comparação. Houve uma ligeira melhora no setor imobiliário, entretanto, não o suficiente para indicar ampla recuperação. A inflação, por sua vez, desacelerou em novembro, avançando 0,2% na leitura anual, refletindo o menor consumo e a baixa confiança das famílias.

Em um cenário de desaceleração da atividade e com os possíveis aumentos das taxações por parte dos Estados Unidos, o governo chinês anunciou um novo pacote de estímulo fiscal a fim de refinanciar a dívida dos governos locais. Grande parte do mercado considerou o anúncio frustrante e segue aguardando a implementação de medidas mais ostensivas a fim de se evitar uma desaceleração mais excessiva nos próximos anos.

INVESTIMENTOS

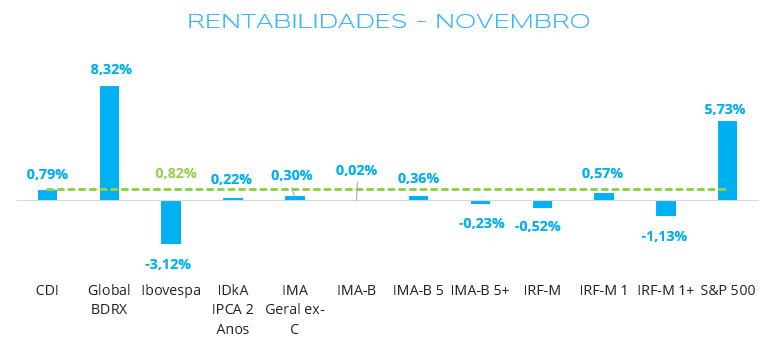

Fonte: Quantum Axis. Elaboração: LEMA

Em novembro, a volatilidade permaneceu elevada nos mercados. Especificamente em relação aos ativos domésticos, os desempenhos não foram bons, especialmente para aqueles de maior volatilidade. Na renda fixa, índices de maior duration, como IRF-M 1+ e IMA-B 5+, apresentaram retornos negativos, refletindo a abertura da curva de juros. Investimentos mais conservadores, por sua vez, apresentaram rentabilidades positivas, mas apenas o CDI atingiu a meta (IPCA+ 5,25% a.a.) no período.

Na renda variável doméstica, o Ibovespa teve mais um mês negativo ao cair 3,12%. Os ativos internacionais, por outro lado, continuaram a apresentar desempenho positivo, com o S&P 500 subindo 5,73% e o Global BDRX 8,32%, impulsionado também pela alta do dólar no mês.

CONCLUSÃO

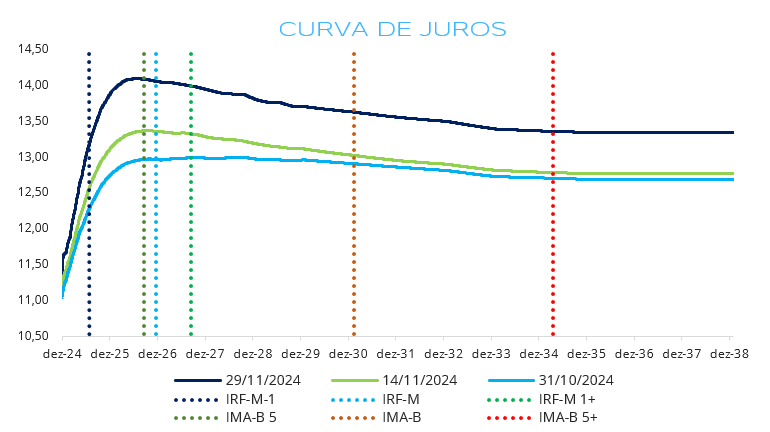

Fonte: Comdinheiro. Elaboração: LEMA

As incertezas fiscais e a desancoragem das expectativas de inflação continuaram a impactar a percepção de risco do mercado e, consequentemente, o movimento de abertura da curva de juros brasileira, o que, por sua vez, tem impactado o desempenho dos ativos domésticos. As projeções para a taxa Selic têm se elevado, com o Boletim Focus indicando 13,50% a.a. ao final de 2025.

Neste cenário de juros elevados, apesar de poder representar um bom momento de compra para ativos mais voláteis, a alocação em investimentos mais conservadores, como fundos indexados ao CDI, se justifica, pois, esses continuam entregado retornos condizentes com a meta atuarial e, com as projeções de novas altas nos juros, este retorno deve continuar superando a meta nos próximos meses.

Adicionalmente, o aumento nas taxas de rentabilidade dos títulos ao longo dos últimos meses destacou a atratividade da compra direta de títulos públicos e letras financeiras, bem como dos fundos de vértice, que continuam a oferecer retornos acima da meta atuarial dos RPPS. Além de superar a meta, a aquisição direta de títulos proporciona a possibilidade de marcação na curva, uma prerrogativa que auxilia na gestão de riscos e reduz a volatilidade da carteira.

Fonte: Focus (06/12/2024)

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA