RESUMO

No Brasil, risco fiscal e continuidade do ciclo de aperto monetário afetaram negativamente os mercados. No cenário global, as incertezas acerca das tensões comerciais entre China e Estados Unidos fecham o ano de 2024 trazendo cautela.

NO BRASIL

A atividade econômica continua a apresentar crescimento, apesar de demonstrar certa desaceleração. O Índice de Atividade Econômica do Banco Central (IBC-Br) avançou 0,14% em outubro, após 0,88% em setembro. Com o resultado, o indicador acumula alta de 3,69% no ano e de 3,43% em 12 meses. Outros indicadores, como o Índice de Gerente de Compras (PMI, na sigla em inglês) de novembro, demonstraram resultados semelhantes, com os setores de serviços e indústria desacelerando em relação ao mês anterior, mas permanecendo em patamar de crescimento.

Ainda no que tange à atividade econômica, o mercado de trabalho continua aquecido, com a taxa de desocupação recuando para 6,1% no trimestre encerrado em novembro. No que se refere ao rendimento real habitual, este alcançou R$ 3.285, avançando frente aos R$ 3.263 do trimestre encerrado em agosto.

Em relação à inflação, o IPCA-15, prévia da inflação oficial do país, teve alta de 0,34% em dezembro, vindo abaixo do esperado pelo mercado (0,45%). O acumulado em 2024 foi de 4,71%, ficando acima da margem de tolerância da meta de inflação perseguida pelo Banco Central. Dos nove grupos que compõem o indicador, cinco apresentaram alta no mês, com o destaque sendo para Alimentação e bebidas, que variou 1,47% e impactou o índice geral em 0,32 p.p..

Em sua última reunião do ano, o Copom decidiu, em unanimidade, por elevar a taxa Selic em 1,00 p.p., para 12,25% a.a., e ressaltou que, se confirmado o cenário esperado, antevê ajustes de mesma magnitude nas próximas duas reuniões e que o ciclo de aperto monetário será ditado pelo compromisso de convergência da inflação à meta.

No que tange às contas públicas, o Bacen divulgou no final do mês o relatório de Estatísticas Fiscais referente a novembro. O setor público consolidado registrou déficit primário de R$ 6,6 bilhões no mês e de R$ 192,9 bilhões em 12 meses, equivalente a 1,65% do PIB. Os juros nominais do setor público não financeiro consolidado, que representa os custos totais pagos pelo governo sobre sua dívida, desconsiderando as estatais ligadas ao mercado financeiro, acumularam R$ 918,2 bilhões em 12 meses, impulsionando o déficit nominal para R$ 1,11 trilhão (9,50% do PIB).

NO MUNDO

Em dezembro, o banco central dos Estados Unidos decidiu reduzir novamente a taxa básica de juros em 0,25 p.p., para a faixa de 4,25% a 4,50% ao ano. A decisão veio em linha com o esperado pelo mercado e refletiu as preocupações da autoridade monetária em relação ao sólido ritmo da atividade econômica. Ainda que tenha subido abaixo do esperado, a inflação medida pelo PCE acelerou para 2,4% em novembro, após 2,3% em outubro, na base anual. O resultado corroborou com as estimativas de maior pressão inflacionária na economia americana em 2025 e, por conseguinte, com as projeções de que o Fed reduzirá o ciclo de flexibilização de juros.

A atividade econômica resiliente refletiu na leitura final do PIB do terceiro trimestre de 2024, que expandiu a uma taxa anualizada de 3,1%, acelerando após o avanço de 3,0% no trimestre imediatamente anterior, impulsionado por um aumento nos gastos dos consumidores e no volume de exportações.

O desafiador cenário econômico da zona do euro levou o Banco Central Europeu a reduzir a taxa de juros em dezembro, em 0,25 p.p., para 3% a.a., realizando a quarta redução de juros em 2024. Para 2025, há uma perspectiva mais cautelosa para o afrouxamento monetário, refletindo incertezas relacionadas a fatores como as possíveis tarifas de importação por parte dos Estados Unidos e os desdobramentos econômicos decorrentes das eleições na Alemanha, a maior economia do bloco.

A inflação da zona do euro acelerou ligeiramente em novembro, mas permanece em linha com a meta do BCE, com uma taxa anualizada de 2,2%, após registrar alta de 2,0% no mês anterior, sugerindo um processo de desinflação sustentado. No que se refere à atividade econômica, a fraqueza do setor industrial, que não apresenta perspectivas de melhora no curto prazo, permanece puxando atividade econômica do bloco para o campo de contração, apesar da melhora do PMI Composto de dezembro, que passou de 48,3 para 49,5.

A economia da China também apresenta incertezas para o ano de 2025, sobretudo em relação à provável implementação das novas políticas protecionistas nos Estados Unidos, defendidas pelo presidente Donald Trump. No que tange à atividade econômica, a produção industrial chinesa perdeu força, com o PMI/ Caixin caindo de 51,5 para 50,5 na passagem de novembro para dezembro.

Apesar de o mercado permanecer aguardando reforços de suporte fiscal e monetário para impulsionar a atividade do país, em dezembro, o Banco Central da China decidiu manter as taxas de juros inalteradas, repetindo a deliberação de novembro. O cenário para a implementação de novos estímulos para a economia do país permanece em aberto.

Para 2025, espera-se que as medidas por parte do governo para o suporte interno fortaleçam a economia da China a fim de que os possíveis impactos externos possam ser mitigados, caso o conflito comercial com os Estados Unidos se materialize.

INVESTIMENTOS

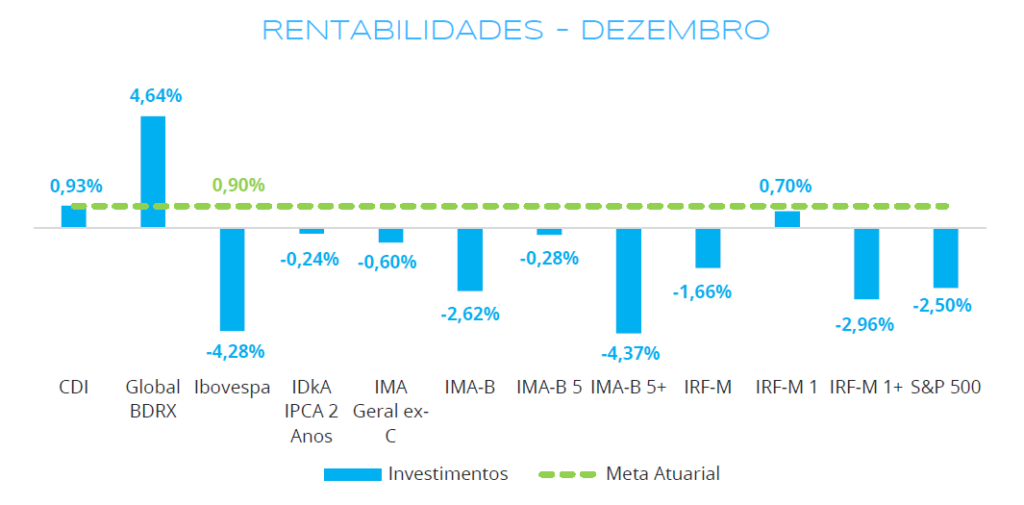

Fonte: Quantum Axis. Elaboração: LEMA

Dezembro foi mais um mês volátil e bastante negativo para os mercados. No que tange aos ativos de renda fixa domésticos, apenas aqueles mais conservadores, como CDI (0,93%) e IRF-M 1 (0,70%) permaneceram no campo positivo, enquanto os mais voláteis, como IMA-B 5+ e IRF-M 1+ foram os destaques negativos ao recuarem 4,37% e 2,96%, respectivamente.

Na renda variável, o Ibovespa apresentou desvalorização de 4,28% em dezembro, enquanto o S&P 500 caiu 2,50%. Por fim, o Global BDRX subiu 4,64%, impulsionado pela desvalorização do real. O dólar finalizou o mês cotado a R$ 6,18.

CONCLUSÃO

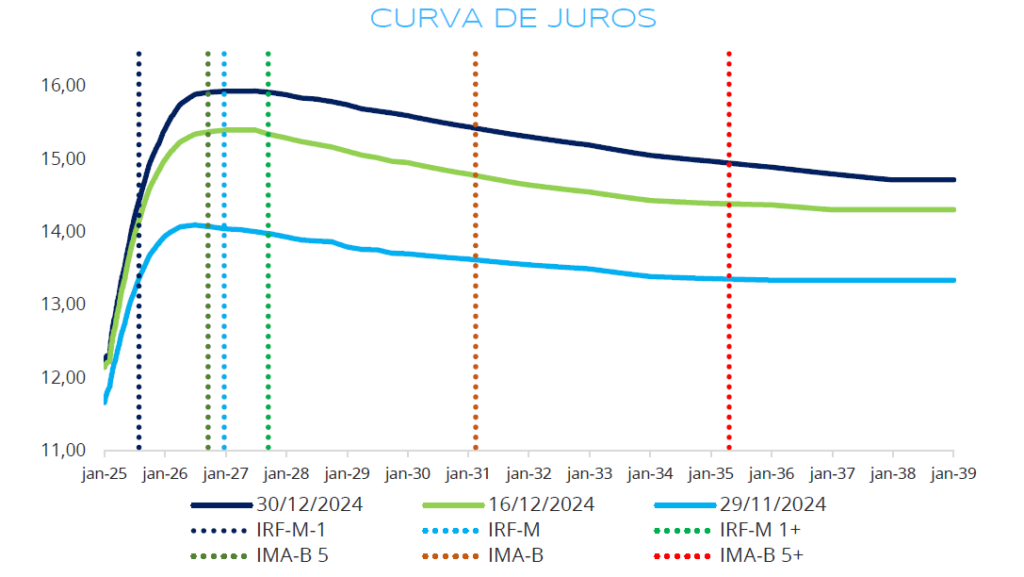

Fonte: Comdinheiro. Elaboração: LEMA

A abertura da curva de juros reflete não só a desancoragem das expectativas de inflação, mas também a projeção de crescimento da dívida pública nos próximos anos, refletindo a dificuldade do governo em conter gastos, a desaceleração econômica esperada e o aperto monetário, que aumenta o custo de financiamento, o que eleva a aversão ao risco de investidores.

Apesar do provável cumprimento da banda inferior da meta do arcabouço fiscal em 2024 (gastos extraordinários com o Rio Grande do Sul não foram contabilizados), de déficit de 0,25% do PIB, as incertezas com o futuro próximo têm preocupado. O cumprimento da meta em 2025 dependerá de receitas incertas (que dependem da aprovação de elevação de tributação pelo Congresso), da efetividade de medidas de pente-fino em programas sociais e do ritmo de crescimento das despesas.

Neste cenário de juros elevados, a alocação em investimentos mais conservadores, como fundos indexados ao CDI, permanece em destaque, pois estes continuam entregado retornos condizentes com a meta atuarial e, com as projeções de novas altas nos juros, este retorno deve continuar superando a meta ao longo de 2025.

Por fim, a elevação das taxas de rentabilidade dos títulos nos últimos meses destaca a atratividade da compra direta de títulos públicos e letras financeiras, assim como da aplicação em fundos de vértice, que continuam a oferecer retornos acima da meta atuarial dos RPPS. Além de superar a meta, a aquisição direta de títulos proporciona a possibilidade de marcação na curva, uma prerrogativa que auxilia na gestão de riscos e reduz a volatilidade da carteira.

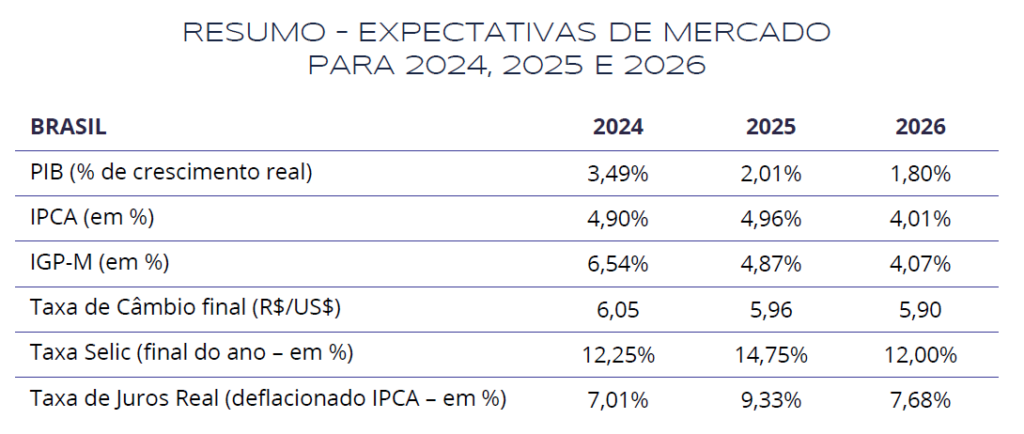

Fonte: Focus (27/12/2024) e Selic e IGP-M fechados em 2024.

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA