O segundo semestre de 2024 foi marcado por uma combinação de desafios econômicos e políticos no Brasil, com destaque para a resiliência da atividade econômica e as crescentes preocupações fiscais. O mercado de trabalho continuou aquecido, com a taxa de desemprego em queda ao longo do período, enquanto o rendimento real dos trabalhadores apresentou crescimento.

O quadro fiscal foi um dos principais pontos de atenção. O governo implementou medidas para conter os gastos, como cortes orçamentários e apresentou propostas para revisões de programas sociais. Apesar de alguns avanços na arrecadação, impulsionada por tributações específicas, como as de combustíveis e fundos exclusivos, a trajetória da dívida pública permaneceu preocupante. Em novembro, foi anunciado um pacote de medidas que incluía proposta de ajustes na faixa de isenção do Imposto de Renda e de taxação mínima para rendas mais altas. Este pacote não foi bem recepcionado pelo mercado e elevou as tensões no campo econômico.

A incerteza fiscal contribuiu para a abertura da curva de juros e para a elevação da percepção de risco do Brasil, refletindo nas taxas dos títulos públicos. A dívida pública, que se aproxima de 80% do PIB, foi impulsionada também pelo aumento dos custos de financiamento, decorrente da implementação de uma política monetária contracionista. A instabilidade gerada pela dificuldade em cumprir as metas do arcabouço e o aumento das despesas obrigatórias reforçou os desafios para a sustentabilidade fiscal do país.

A inflação, por sua vez, manteve-se pressionada e fechou o ano acima da meta do Conselho Monetário Nacional, mesmo com oscilações pontuais, como a deflação de agosto. A partir de setembro, os índices voltaram a acelerar, pressionados por altas nos preços de alimentos e energia. Para ancorar as expectativas inflacionárias, o Copom adotou uma postura mais rígida, encerrando o ano com a Selic em 12,25% a.a., reforçando o compromisso com a estabilidade de preços, mesmo em meio a um cenário desafiador.

No cenário internacional, os Estados Unidos vivenciaram um semestre marcado pela eleição de Donald Trump em novembro, que gerou otimismo em alguns setores do mercado. A política monetária do Federal Reserve seguiu com cortes graduais de juros ao longo do período, refletindo o arrefecimento da inflação e a menor pressão do mercado de trabalho. Ainda assim, a economia americana demonstrou resiliência, com o consumo e o setor de serviços sustentando o crescimento.

Na zona do euro, o Banco Central Europeu continuou reduzindo as taxas de juros em resposta a uma inflação mais controlada e uma atividade econômica que permaneceu enfraquecida, especialmente no setor industrial. O crescimento foi sustentado pelo setor de serviços, mas as perspectivas para 2025 ainda são cautelosas.

Na China, a economia enfrentou desafios estruturais, como a permanência da crise imobiliária, mesmo com a adoção de medidas de estímulo nos últimos meses. O crescimento foi moderado, com destaque para o desempenho do setor de tecnologia e avanços pontuais no consumo. As tensões comerciais com os Estados Unidos, intensificadas após a eleição de Trump, adicionaram incertezas ao cenário econômico do país.

O semestre finalizou com um panorama de desafios globais e domésticos. No Brasil, o foco recai sobre o equilíbrio entre responsabilidade fiscal e crescimento econômico, enquanto o cenário internacional será ditado pelos rumos das políticas monetárias e das relações geopolíticas.

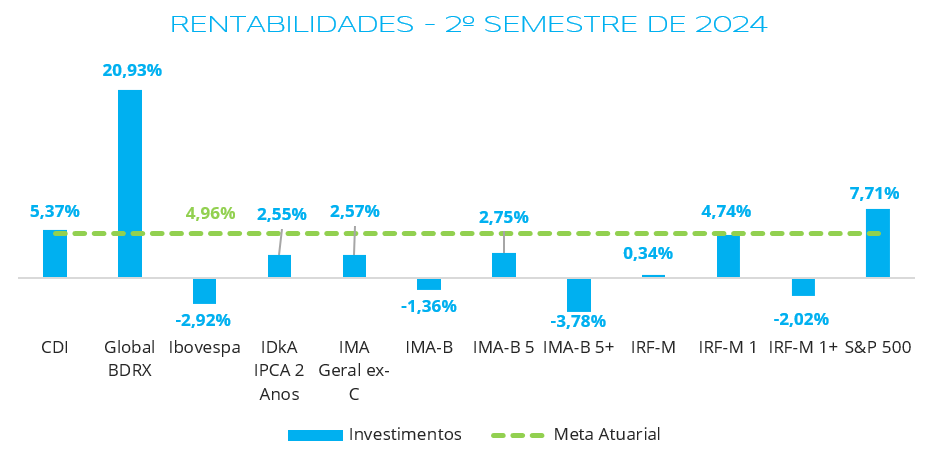

No que se refere ao desempenho dos investimentos, na renda fixa nacional, apenas ativos mais conservadores, como CDI (5,37%) e IRF-M 1 (4,74%), apresentaram desempenho em linha com a meta atuarial. Índices de mais longa duration, por outro lado, apresentaram desempenho abaixo do esperado no período, com destaque negativo para IMA-B 5+, IRF-M 1+ e IMA-B, que caíram 3,78%, 2,02% e 1,36%, respectivamente.

Na renda variável, o Ibovespa continuou a ser impactado por fatores macroeconômicos e aumento de aversão a risco de investidores, acumulando queda de 2,92% no semestre. O S&P 500, por outro lado, subiu 7,71%, puxado por grandes empresas de tecnologia. Por fim, o Global BDRX subiu 20,93%, sendo impactado positivamente também pela alta expressiva do dólar frente ao real no período.

Fonte: Quantum Axis. Elaboração: LEMA

ELABORAÇÃO

Felipe Mafuz

REVISÃO

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos.