Ao observarmos o cenário macroeconômico internacional, certamente destacamos os Estados Unidos como o grande foco. A atividade econômica resiliente e a perspectiva de políticas inflacionárias no governo Trump reduziram as expectativas de novos cortes na taxa de juros no país, o que causa impactos nos mercados globais.

As tarifas comerciais que o novo presidente sugere implementar têm a capacidade de elevar os custos dos produtos importados; a redução de impostos tende a elevar o déficit; e as políticas de imigração mais restritas podem impactar a oferta de mão de obra e consequentemente, a inflação, haja vista que o mercado de trabalho já está bastante aquecido.

No que tange às projeções de juros, os valores têm ficado majoritariamente entre 4,00% e 4,25% para o final de 2025. A fim de comparação, quando o Federal Reserve (Fed) iniciou os cortes de juros, em setembro de 2024, o mercado projetava que a taxa chegasse em 3,5% um ano a frente. Um ponto interessante neste contexto é o fato de o S&P 500 continuar a se valorizar mesmo com projeções de juros mais elevados. E para encontrarmos as respostas para isso ocorrer, precisamos olhar para as grandes empresas de tecnologia. Segundo Howard Marks em carta aos clientes da sua gestora, Oaktree, em 2 de janeiro de 2025:

“Um gráfico de Michael Cembalest, estrategista chefe da J.P. Morgan Asset Management, mostra que:

- a capitalização dos sete maiores componentes do S&P 500 representava 32-33% da capitalização total do índice no final de outubro;

- esse percentual é aproximadamente o dobro da participação dos líderes há cinco anos; e

- antes do surgimento do “Magnificent Seven”, a maior participação das sete principais ações nos últimos 28 anos foi de aproximadamente 22% em 2000, no auge da bolha TMT.” (Tradução livre)

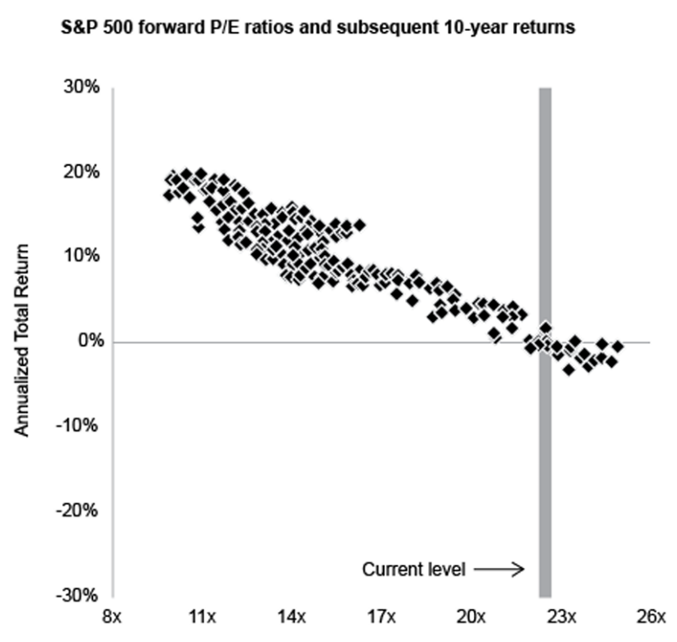

Na mesma carta, o economista destacou o gráfico abaixo, da J.P Morgan Asset Management, que mostra a relação inversa entre o índice preço/lucro (P/E) do S&P 500 e o retorno anualizado do índice nos 10 anos seguintes, com base em dados mensais de 1988 a 2014. Ele revela que valuations iniciais elevados (P/E altos) geralmente resultam em retornos futuros menores, enquanto valuations baixos tendem a indicar maiores oportunidades de ganho.

Sendo assim, observa-se uma relação inversa entre o valuation no momento do investimento e o retorno do ativo. Quando o valuation está elevado — indicando que os ativos estão sobreprecificados — há uma tendência de os retornos serem menores ao longo do tempo.

Contudo, isso não quer, de forma alguma, cravar que o S&P apresentará uma performance ruim, especialmente no curto prazo, principalmente pelo fato de que a teoria tem sido testada no período pós-pandemia de Covid-19, seja no campo econômico ou no mercado financeiro. As Magnificent Seven, como são chamadas as grandes empresas de tecnologia que têm impulsionado a alta do S&P 500, de fato são empresas lucrativas e inovadoras, diferenciando-se de períodos como a “bolha da internet”, que estourou no início dos anos 2000. Sendo assim, buscamos trazer uma visão crítica e cautelosa, não uma previsão de problema iminente.

Um fator significativo para a atual conjuntura econômica global é a inteligência artificial (IA), que emerge como um fator disruptivo. O FMI tem estimado que “cerca de 60% dos empregos nas economias avançadas podem ser afetados pela inteligência artificial”. Esse cenário traz riscos e oportunidades, especialmente para as Magnificent Seven, que continuam liderando os mercados globais.

De acordo com dados do Bureau of Labor Statistics, a produtividade do trabalho nos EUA tem crescido nos últimos anos, sendo influenciada pelo desenvolvimento tecnológico, o que podemos assemelhar ao ocorrido na década de 1990, quando a utilização de computadores se popularizou e impulsionou um período de crescimento. Além disso, a utilização de IA ainda não é tão disseminada, o que supõe haver um grande espaço para crescimento das empresas relacionadas ao segmento.

Voltando para o cenário econômico, temos observado acontecimentos interessantes, como o baixo impacto que o patamar restritivo de juros tem exercido sobre a dinâmica da atividade econômica nos Estados Unidos, que tem apresentado um hiato do produto positivo (crescimento acima do PIB potencial) e uma inflação que, apesar de ter arrefecido, permanece acima da meta de 2%.

Em complemento a isso, mesmo com os EUA apresentando aumento do déficit, o novo governo traz propostas de redução da arrecadação, podendo gerar efeitos negativos aos mercados quando este risco for precificado e tem levado parte dos analistas a evitar alocação em títulos de maior duration. Por outro lado, o governo Trump também traz um viés positivo para o mercado acionário, especialmente pela própria proposta de redução de impostos para empresas, o que impulsionou alta da confiança empresarial após a eleição.

Partindo para o outro lado do Atlântico, a Zona do Euro vive uma situação mais delicada, com uma atividade econômica ainda buscando a reaceleração, enquanto o Banco Central Europeu precisa ser cauteloso no afrouxamento monetário para sustentar a inflação em linha com a meta, assim como observa o diferencial de juros com os EUA. Apesar disso, o BCE tem adotado uma postura mais dovish (posicionamento mais favorável à redução de juros), principalmente por conta da baixa confiança empresarial e fraqueza no consumo das famílias.

A China, por sua vez, permanece sendo uma incerteza. O setor imobiliário se mantém em crise, o que tem efeitos deletérios para diversos setores do país e afeta a dinâmica da atividade de uma maneira estrutural. Diante da crise imobiliária que tem se arrastado por alguns anos, muito tem sido especulado acerca dos possíveis novos estímulos por parte do governo chinês, que tem adotado medidas monetárias e fiscais objetivando impulsionar o crescimento da economia e alcançar as metas de crescimento estipuladas.

Neste cenário, o país tem convivido com queda do índice de preços em diversos meses, acumulando inflação de apenas 0,1% na leitura anual, conforme dado de dezembro, ocasionando questionamentos se a China estaria seguindo os passos do Japão em um processo deflacionário mais intenso. Apesar dos efeitos negativos que essa situação tende de causar para a atividade econômica chinesa, também tem o potencial de auxiliar no combate à inflação ao nível global, inclusive no Brasil, pois uma demanda menos aquecida do país asiático reduz a pressão advinda do comércio internacional.

Em complemento, o possível aumento das barreiras comerciais por parte dos Estados Unidos pode comprometer consideravelmente o crescimento chinês nos próximos anos.

Em uma visão mais abrangente, o Banco Mundial apontou que “regiões de mercados emergentes e economias em desenvolvimento enfrentarão perspectivas de crescimento variadas neste ano. O crescimento deve ser moderado no Leste Asiático e Pacífico e na Europa e Ásia Central, refletindo desacelerações em algumas grandes economias.”

Diversas são as incertezas envolvidas nas projeções para o crescimento dos países nos próximos anos, como o efeito de mudanças climáticas e as tensões geopolíticas. Como destacou o relatório do FMI: “Sem a intervenção com políticas oportunas ou um impulso das tecnologias emergentes, o crescimento mundial deve ser de apenas 3,1% até o fim da década, bem abaixo da média pré-pandemia (2000–2019) em 1 ponto percentual.”

As tensões e fragmentações geopolíticas nos remetem ao maior exemplo atual, o embate comercial entre Estados Unidos e China, que voltou ao centro das atenções nos últimos meses. Uma menor integração entre as nações aumenta a necessidade de intervenção governamental, que objetive auxiliar a indústria ou corrigir falhas de mercado que surgem com a quebra das cadeias globais de produção, a redução da economia de escala e a limitação da concorrência. Para exemplificar a relevância do tema, de acordo com a NED Davis Research, o lucro das empresas norte-americanas advindo de outros países cresceu de 13% em 1980 para mais de 20% no período anterior à pandemia de Covid-19, o que demonstra o crescimento da interdependência entre os países.

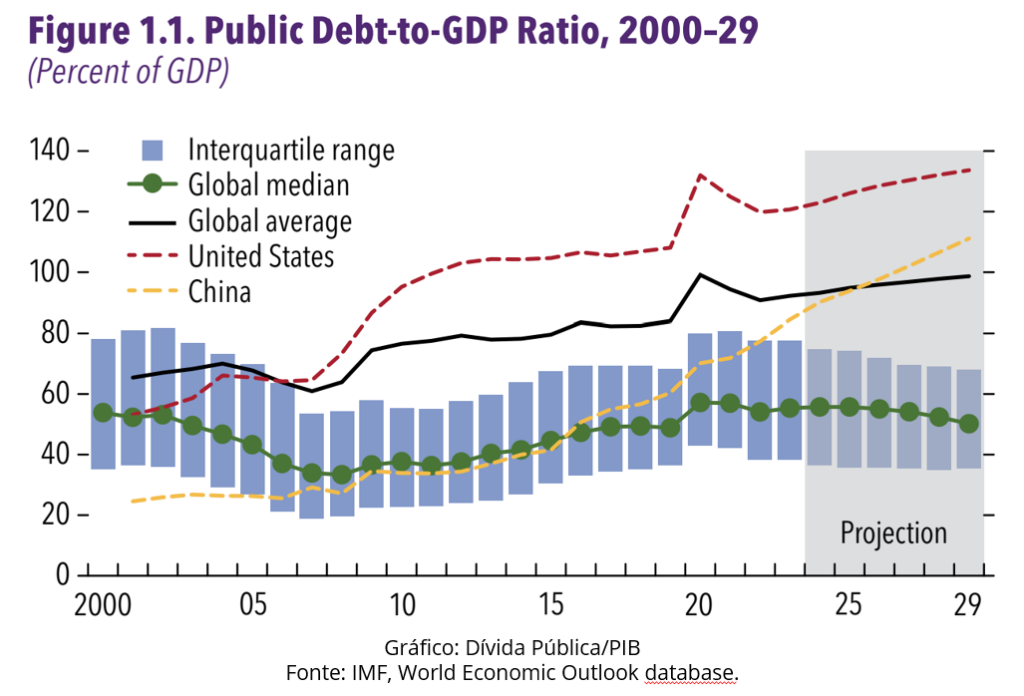

Em um contexto em que os governos, em geral, já estão bastante endividados, há um risco fiscal potencial nessa segregação global, especialmente pelo possível dispêndio que os governos terão para auxiliar alguns setores. Segundo o FMI, “os déficits fiscais e as dívidas superam as projeções pré-pandemia e a previsão é que continuem mais altos no médio prazo. Sem medidas firmes, a dívida pública mundial deve ultrapassar 100% do PIB até 2029.” (gráfico a seguir)

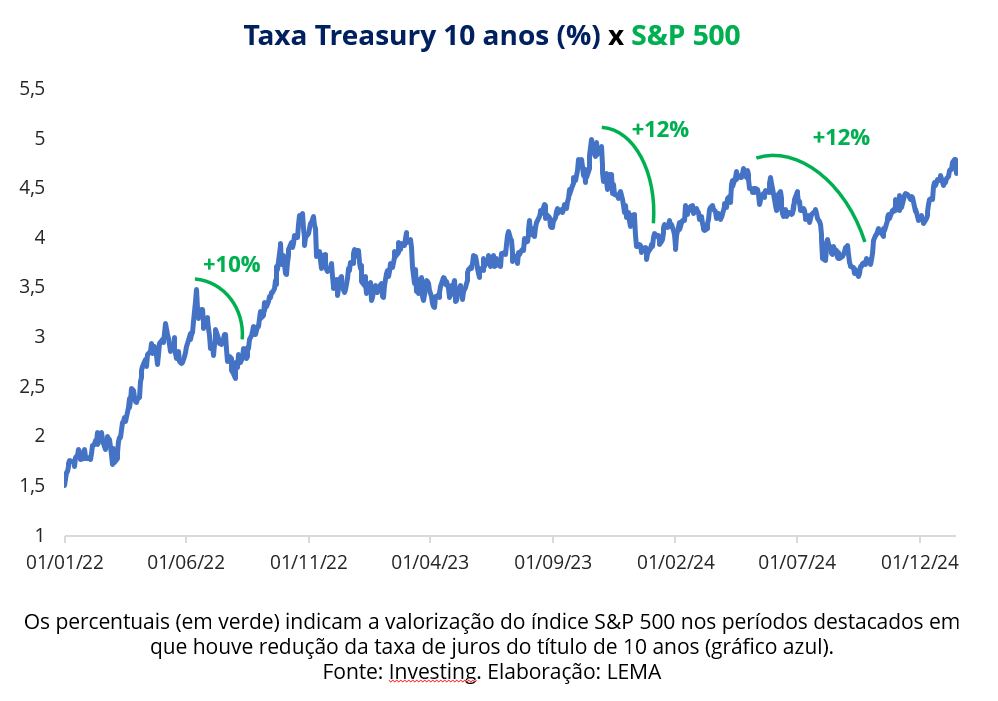

Partimos então para um dos principais fatores que movimenta a precificação dos ativos: a taxa de juros dos títulos norte-americanos, considerados os “ativos livre de risco” mundiais. Apesar de uma possível queda na taxa de juros ser um catalisador para uma alta dos ativos de risco, este cenário tem se mostrado como menos provável atualmente. Refletindo fatores como políticas expansionistas e atividade robusta, espera-se juros altos por um período prolongado nos EUA, o chamado higher for longer. Contudo, por conta dos fatores apresentados anteriormente, o sentimento continua positivo para o mercado acionário do país.

Apesar da tendência de juros mais elevados, apresentamos abaixo a rentabilidade do S&P 500 em janelas selecionadas em que houve redução da taxa do título de 10 anos, ilustrando o potencial de ganho caso o cenário macroeconômico se altere neste sentido.

Olhando para ativos de renda fixa globais, ainda observamos viabilidade de investimento, especialmente pelo alto patamar de juros. Por outro lado, os spreads corporativos americanos estão reduzidos, podendo haver forte reprecificação dos ativos em caso de estresse no mercado. Sendo assim, alguns gestores têm preferido títulos de menor duration neste momento, a fim de mitigar um impacto negativo na remarcação. Portanto, entendemos que o segmento segue válido para diversificação, mas com movimentações estratégicas.

A complexa conjuntura global aqui exposta nos leva a um questionamento: e então, devo ou não investir no exterior?

O investimento no exterior representa uma ferramenta eficaz de diversificação para qualquer carteira de investimentos, contudo, devemos estar cientes dos riscos envolvidos, do horizonte de investimento e do perfil do investidor (RPPS). Chegamos, então, à seguinte conclusão: investimentos no exterior continuam sendo viáveis e podem representar um ativo importante na carteira, mas tendo em vista que, para um horizonte de curto prazo, como a busca por atingir a meta em 2025, a volatilidade traz maior imprevisibilidade nos retornos.

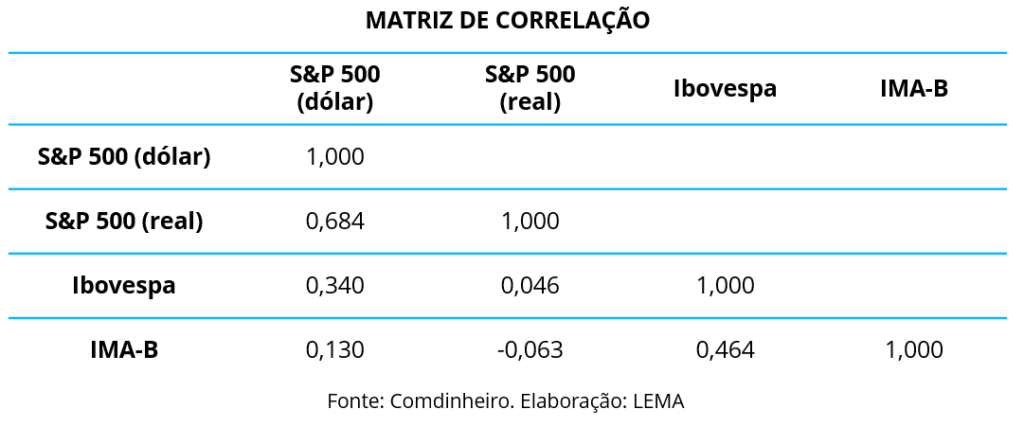

É importante citar também que existem fundos com e sem hedge (proteção) cambial. Um fundo com hedge cambial sofre influência apenas da variação dos ativos em si, enquanto um fundo sem hedge também é afetado pela variação das taxas de câmbio. As duas estratégias podem fazer sentido para composição de uma carteira, pois o investidor escolhe os riscos aos quais pretende estar exposto. Contudo, entendemos que, em um cenário de deterioração da moeda brasileira, um fundo sem hedge cambial representa uma diversificação mais eficaz. Apesar de o câmbio já estar depreciado e uma continuidade de alta da Selic ou um ajuste fiscal ser capaz de valorizar o Real, costuma haver uma correlação negativa entre o dólar e ativos domésticos, o que indica uma maior eficiência na diversificação, conforme pode ser visto na tabela abaixo:

Sendo assim, iniciamos o ano de 2025 com um viés positivo, apesar de cauteloso, para investimentos no exterior, especialmente no que diz respeito à bolsa de valores dos EUA. Entendemos que a diversificação internacional se mantém como uma importante ferramenta para mitigação do risco não sistêmico (diversificável) e aproveitamento de oportunidades de crescimento em mercados distintos. No entanto, destacamos as preocupações com a grande valorização recente dos principais índices acionários, que elevou os múltiplos a níveis que demandam atenção. Por isso, priorizamos alocação em fundos que tenham uma carteira diversificada, não estando demasiadamente expostos a empresas de tecnologia, apesar de ser válido ter alocação no setor. No que se refere ao investimento em demais países, sugerimos considerar apenas aqueles com fundamentos sólidos e mercados consolidados.

Além disso, observamos o fechamento nos spreads corporativos, o que limita a atratividade de crédito privado de maior qualidade, reforçando a necessidade de análise criteriosa no segmento de renda fixa internacional, especialmente em fundos com maior exposição a high yield ou mercados emergentes.

Para a alocação, enfatizamos que a estratégia de cada fundo deve ser avaliada sob múltiplas perspectivas, incluindo a atuação geográfica, o perfil de risco, o tipo de exposição cambial (hedgeado ou não) e o impacto das condições macroeconômicas globais, como os desdobramentos da política monetária das principais economias e as perspectivas de crescimento econômico regional.

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos.