O ano de 2024 foi marcado por mudanças significativas no cenário econômico. Os cortes na taxa Selic, anteriormente esperados, deram lugar a aumentos em ritmo acelerado, em resposta à pressão inflacionária. Paralelamente, a inclinação do governo por políticas de aumento de gastos gerou maior desconfiança sobre a condução das contas públicas do país. No cenário externo, os sucessivos adiamentos do início do ciclo de redução de juros pelo Fed modificaram as projeções estabelecidas no início do ano. Além disso, a reeleição de Trump trouxe novos desafios, com a expectativa de políticas voltadas ao fortalecimento da economia interna dos Estados Unidos, ampliando as incertezas sobre o processo desinflacionário e aumentando a cautela quanto à redução de juros pelo Fed em 2025, adicionando complexidade ao panorama global.

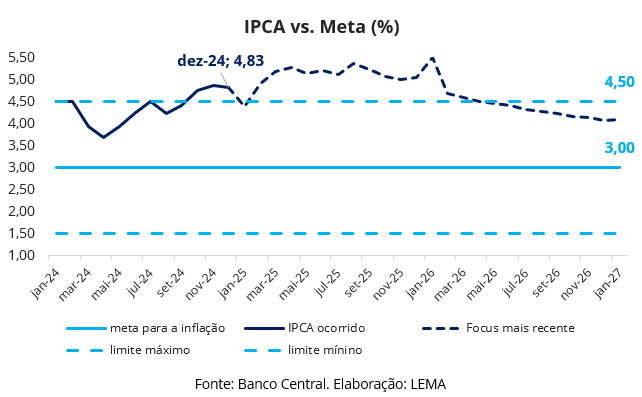

A inflação brasileira, que iniciou 2024 em trajetória de desaceleração, passou a apresentar um movimento de alta a partir de abril, encerrando o ano com uma variação acumulada de 4,83%, acima do teto da meta estipulada pelo Conselho Monetário Nacional, de 4,50%. Além disso, as expectativas para a inflação continuaram sendo revisadas para cima, ultrapassando o limite superior da meta também para os próximos anos. Esse cenário intensificou a pressão para o Banco Central subir a taxa Selic, buscando conter tal cenário de desancoragem das expectativas.

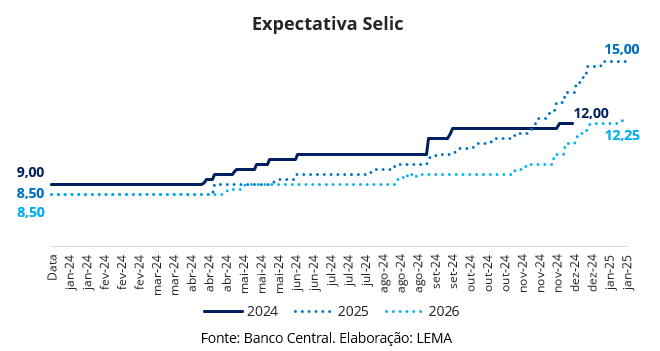

Com isso, as expectativas de continuidade nos cortes da taxa Selic, inicialmente projetada para encerrar 2024 em 9% a.a., foram frustradas. O Copom efetuou três aumentos consecutivos no segundo semestre: um de 0,25 p.p., um de 0,50 p.p. e um de 1,00 p.p., fechando o ano em 12,25% a.a. Paralelamente, as projeções para 2025 sofreram revisões significativas, passando de 8,50% a.a., projetados no início de 2024, para 15% a.a., do relatório mais recente. Tal mudança ocorreu especialmente após o Copom sinalizar dois novos aumentos de 100 pontos-base na taxa Selic para as próximas reuniões.

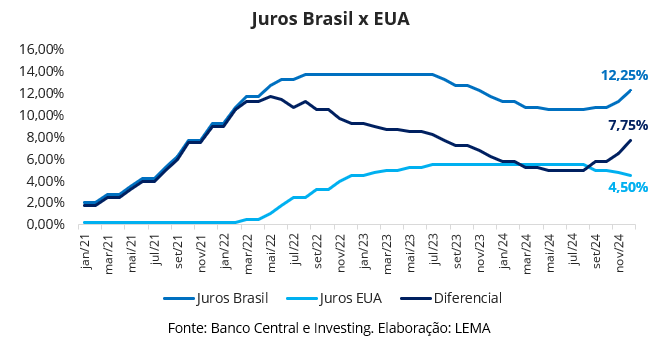

Além do controle inflacionário, o aumento de juros também auxilia na contenção das saídas de capital que têm gerado deterioração da moeda nacional e pressionado negativamente as expectativas de inflação. Este movimento tem sido intensificado pelo alto patamar de juros nos Estados Unidos, já que uma maior remuneração dos “ativos livre de risco” globais, como são considerados os Treasuries, tende a atrair mais fluxo de capital. Abaixo podemos observar a diferença entre os juros do Brasil e dos Estados Unidos.

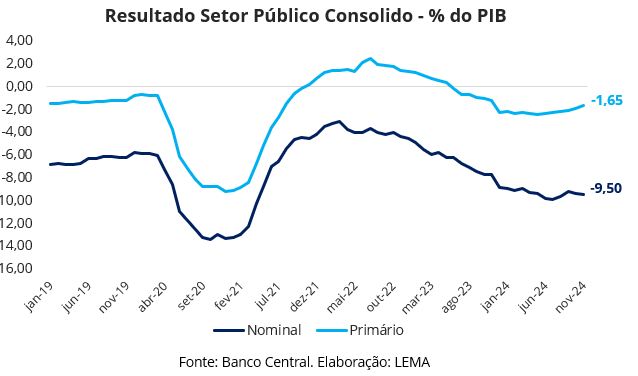

No campo fiscal, apesar do provável cumprimento da banda inferior da meta do arcabouço fiscal em 2024 — com déficit projetado em 0,25% do PIB, desconsiderando os gastos extraordinários com a tragédia no Rio Grande do Sul —, as incertezas com o futuro têm preocupado. O cumprimento da meta em 2025 dependerá de receitas incertas, que estão condicionadas à aprovação de elevação de tributação pelo Congresso, da efetividade das revisões em programas sociais e do controle do crescimento das despesas, além da dinâmica de crescimento da atividade econômica do país.

O pacote fiscal apresentado pelo Governo Federal e aprovado recentemente pelo Congresso foi recebido com ceticismo pelo mercado, que avaliou como insuficiente para garantir o cumprimento do arcabouço fiscal nos próximos anos, devido à ausência de mudanças estruturais significativas na dinâmica atual das despesas. Será crucial monitorar a implementação de novas medidas estruturais de controle de gastos e os riscos de deterioração do resultado primário associados à proposta de isenção do imposto de renda.

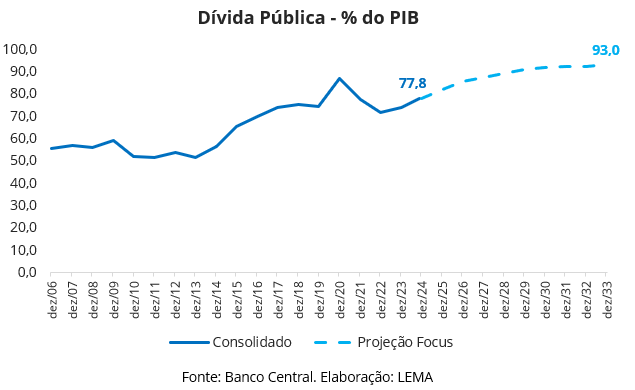

A dívida pública, por sua vez, se aproxima de 80% do PIB (gráfico abaixo), impulsionada pelo aumento dos custos de financiamento, decorrente da implementação de uma política monetária contracionista. A instabilidade gerada pela dificuldade em cumprir as metas do arcabouço fiscal, somada ao crescimento das despesas obrigatórias, agrava os desafios para garantir a sustentabilidade fiscal do país.

As projeções de crescimento da dívida envolvem diversos fatores, incluindo as receitas estimadas, já que o governo tem buscado um equilíbrio das contas majoritariamente por meio do crescimento da arrecadação. O mercado, porém, tem projetado um aumento das receitas inferior ao estimado pelo governo, devido à desaceleração econômica prevista para os próximos anos, o que impacta diretamente em redução da arrecadação.

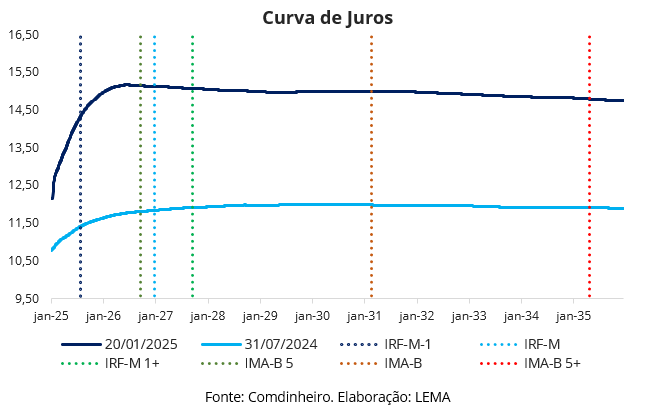

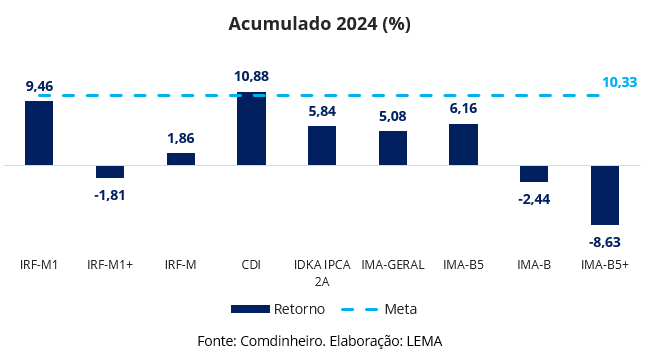

As incertezas no cenário doméstico ao longo dos últimos meses aumentaram a desconfiança do mercado, resultando na contínua abertura da curva de juros (gráfico acima). Esse cenário impactou negativamente os ativos de médio e longo prazo, refletindo na rentabilidade dos índices IRF-M, IRF-M1+, IMA-B e IMA-B5+, que no início de 2024 eram considerados promissores devido à expectativa de redução na taxa Selic, que não se concretizou. Com exceção do CDI, todos os índices de renda fixa apresentaram desempenho abaixo da meta atuarial (IPCA + 5,25%), com destaque negativo para os índices de maior duration, citados acima. Esse resultado reflete a maior sensibilidade desses índices às variações na curva de juros, cuja trajetória deve continuar desafiadora em 2025, marcada pela expectativa de continuidade no aumento da taxa Selic, refletindo todo o cenário exposto anteriormente.

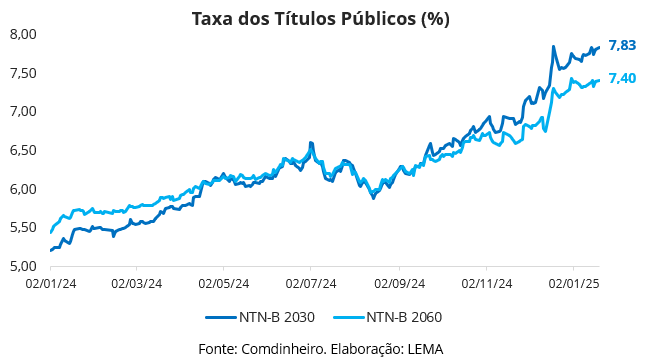

Por outro lado, a forte abertura na curva cria oportunidades, especialmente na alocação em títulos atrelados à inflação, que estão oferecendo taxas reais superiores a 7% ao ano, valor que supera com folga a meta atuarial prevista. Além disso, os RPPS têm a prerrogativa de marcar os títulos na curva, o que auxilia na gestão de riscos ao reduzir a volatilidade da carteira como um todo. Com isso, consideramos que a compra direta de títulos públicos (Artigo 7ª, Inciso I, alínea “a”) e privados (artigo 7ª, Inciso IV) são os ativos mais promissores para 2025.

Durante grande parte de 2024 esses títulos já apresentavam taxas superiores à meta atuarial, e agora ampliaram ainda mais essa diferença, aumentando a atratividade. Esse patamar permite garantir o atingimento da meta atuarial sem exposição à volatilidade em sua taxa real. Os títulos privados, por sua vez, costumam oferecer rentabilidade superior aos títulos públicos, devido a um maior risco de crédito por parte das instituições emissoras se comparado ao risco do Governo Federal. Contudo, a própria lista exaustiva da SRPC mitiga parte desse risco, limitando a aplicação de RPPS a ativos emitidos por apenas algumas instituições.

Em complemento, a LEMA elaborou uma nota técnica para auxiliar os clientes, gestores de RPPS, no processo de seleção e investimento em títulos de emissão bancária. A análise leva em consideração dois quesitos: o segmento prudencial no qual a instituição financeira se enquadra e o seu rating de crédito. Contate nossos consultores para ter acesso ao material!

Para os RPPS que não têm estrutura para a aquisição direta desses títulos, fundos de vértice podem ser uma alternativa viável. Contudo, é importante destacar que esses fundos estão sujeitos à volatilidade, pois seus ativos são marcados a mercado. Com isso, a taxa “contratada” será entregue apenas ao final do prazo do investimento, podendo variar consideravelmente ao longo do período.

Ressaltamos a importância de formalizar a inexistência de risco de liquidez previamente à aplicação, assegurando que os vencimentos desses investimentos estejam alinhados com o passivo atuarial, conforme descrito na Portaria MTP nº 1.467/2022:

“Art. 115. A aplicação dos recursos do RPPS deverá observar as necessidades de liquidez do plano de benefícios e a compatibilidade dos fluxos de pagamentos dos ativos com os prazos e o montante das obrigações financeiras e atuariais do regime, presentes e futuras.

§ 1º As aplicações que apresentem prazos para desinvestimento, inclusive para vencimento, resgate, carência ou para conversão de cotas de fundos de investimento, deverão ser precedidas de atestado elaborado pela unidade gestora, evidenciando a compatibilidade prevista no caput.”

No curto prazo, consideramos que ativos mais conservadores, como CDI e IRF-M1, se beneficiarão do elevado patamar da taxa Selic. Esses ativos, especialmente o CDI, devem proporcionar ganhos reais superiores à meta atuarial, com baixa volatilidade, favorecendo uma melhor relação risco-retorno para as carteiras dos RPPS.

Dessa forma, nossa estratégia para este ano é aumentar as posições em títulos públicos e privados ou em fundos vértices (a depender da estrutura e composição do passivo do RPPS), visando “garantir” uma rentabilidade real acima da meta atuarial. Além disso, consideramos prudente aumentar a exposição a investimentos conservadores, especialmente CDI, visando aproveitar o cenário de alta da taxa de juros, vislumbrando superar a meta atuarial em 2025, sem expor a carteira a um elevado nível de risco mercado e de liquidez.

ELABORAÇÃO

Felipe Mafuz

Antonio Neto

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos.