RELATÓRIO MACRO – BOLSA DE VALORES DO BRASIL

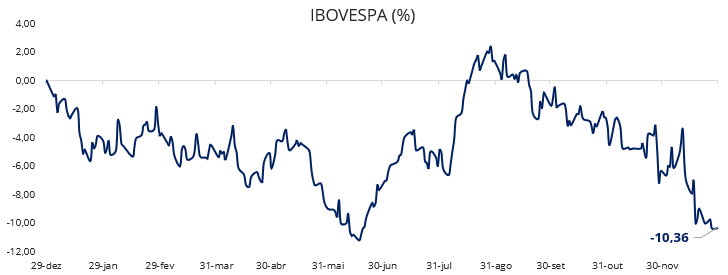

As expectativas para o mercado de ações do Brasil eram positivas no início de 2024, impulsionadas pela performance dos últimos meses de 2023 e diante da possibilidade de ciclos de flexibilização monetária nos Estados Unidos e no Brasil. Entretanto, essas expectativas foram frustradas pela manutenção de uma política monetária restritiva nos Estados Unidos, com o Federal Reserve (Fed) mantendo os juros elevados devido à inflação ainda acima de sua meta. Essa decisão prolongou a atratividade dos títulos americanos, considerados os mais seguros do mundo, e desviou fluxos de recursos de mercados emergentes, como o Brasil. Ao mesmo tempo, incertezas fiscais domésticas e sinais de recuperação econômica lenta na China adicionaram volatilidade aos mercados, pressionando o Ibovespa, que acumulou uma queda de 7,66% no primeiro semestre do ano.

Após um primeiro semestre de queda, o Ibovespa apresentou um breve período de recuperação, alcançando sua máxima histórica em agosto, quando superou os 137 mil pontos. Esse movimento foi impulsionado por cortes de juros efetuados pelo Fed, além de estímulos econômicos por parte do governo chinês impulsionando uma alta das commodities, o que aumentou o apetite por ativos mais arriscados e de países emergentes. Contudo, a trajetória ascendente foi interrompida à medida que fatores internos passaram a sobrepor os eventos favoráveis no cenário global. O mercado reagiu com pessimismo ao pacote de cortes de gastos anunciado pelo governo brasileiro, que foi considerado insuficiente para conter a deterioração fiscal. Isso elevou a volatilidade e retomou a tendência de queda do Ibovespa.

Nos meses finais do ano, o cenário doméstico se agravou com o início do ciclo de alta da taxa Selic, promovido pelo Banco Central para conter pressões inflacionárias. Esse movimento tornou os títulos de renda fixa ainda mais atrativos, levando a uma migração significativa de recursos de investidores da bolsa para ativos de menor risco e maior previsibilidade. O Ibovespa encerrou 2024 com uma queda acumulada de 10,36%, aos 120.283,40 pontos, consolidando o pior desempenho anual desde 2021. Esse resultado refletiu a combinação de um ambiente fiscal incerto, volatilidade no mercado doméstico e a influência de fatores externos, como o aumento da competição por capital global e a cautela dos investidores em relação aos mercados emergentes.

Fonte: Comdinheiro.

Para avaliarmos o sentimento dos investidores em relação à bolsa, é importante observar o desempenho da atividade econômica brasileira no último ano. O PIB anualizado do terceiro trimestre cresceu 4,0%. Contudo, as projeções para fechamento do ano indicam menor expansão, devido à desaceleração do IBC-Br em novembro, que mostrou sinais de perda de força na economia no último trimestre de 2024. Ainda assim, a economia manteve certa resiliência, sustentada pelo nível de desemprego em mínimas históricas, o que, por outro lado, aumentou as pressões inflacionárias devido ao maior peso do consumo das famílias. Para 2025, o mercado estima uma desaceleração mais acentuada, com expectativas de expansão de 2,06% ao final do ano, refletindo os efeitos prolongados da taxa Selic em patamares elevados.

Materializando as projeções do final do ano, o IPCA encerrou 2024 em 4,83%, valor superior ao teto da meta estabelecida pelo Conselho Monetário Nacional, de 4,5%. Para conter as pressões inflacionárias, o Banco Central elevou a taxa Selic para 13,25% em janeiro e já antecipou mais um novo aumento na próxima reunião, em março. Segundo o relatório Focus mais recente, o IPCA para o fechamento de 2025 está projetado em 5,50%, novamente acima do teto da meta, indicando a persistência de um cenário inflacionário deteriorado. Parte do mercado mais pessimista projeta o IPCA em 6% ao final do ano, com a taxa Selic alcançando 16%, permanecendo acima de dois dígitos pelo menos até 2028.

Nesse cenário, os investimentos em renda fixa, especialmente os de curto prazo, oferecem maior atratividade em relação aos ativos de renda variável, desenhando um panorama no qual a bolsa brasileira continua sendo preterida em 2025. O cenário de incertezas também levou a uma forte desvalorização cambial em 2024, com o dólar atingindo máximas históricas, sendo cotado a R$ 6,31. A desvalorização do real frente ao dólar acumulou 23% no ano, pautada principalmente por preocupações com o quadro fiscal e a dinâmica do endividamento público do Brasil. Esse movimento reforçou o comportamento conservador dos investidores, priorizando ativos de menor risco.

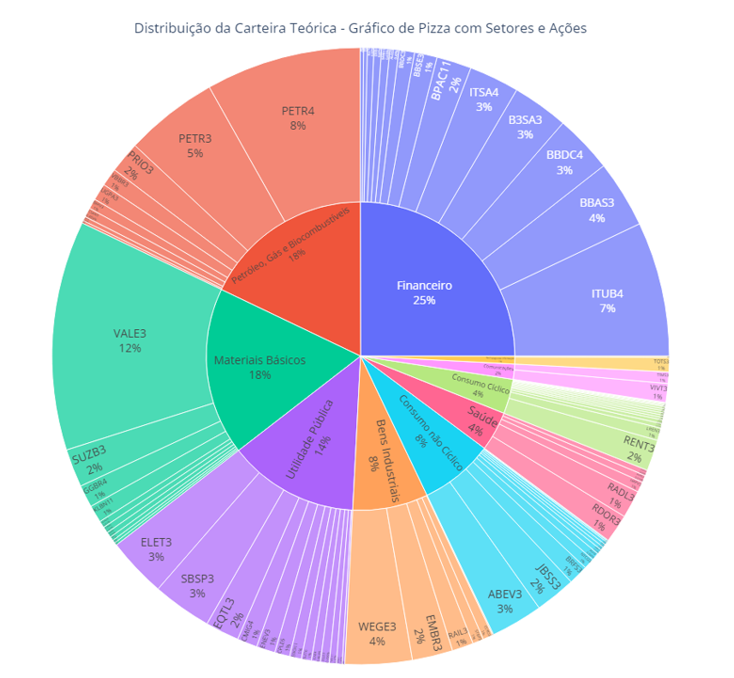

A composição do Ibovespa é um reflexo do desempenho do mercado acionário brasileiro e serve como referência para investidores institucionais e individuais que acompanham a bolsa de valores. Como principal índice da B3, ele é formado pelas ações das empresas mais negociadas e representativas do mercado, sendo utilizado como benchmark para fundos de investimento, gestores de patrimônio e até mesmo para políticas de alocação de recursos em carteiras previdenciárias, como as dos RPPS.

O gráfico a seguir apresenta a composição do Ibovespa e os segmentos de atuação das companhias participantes do índice.

Fonte: Comdinheiro. Elaboração: LEMA.

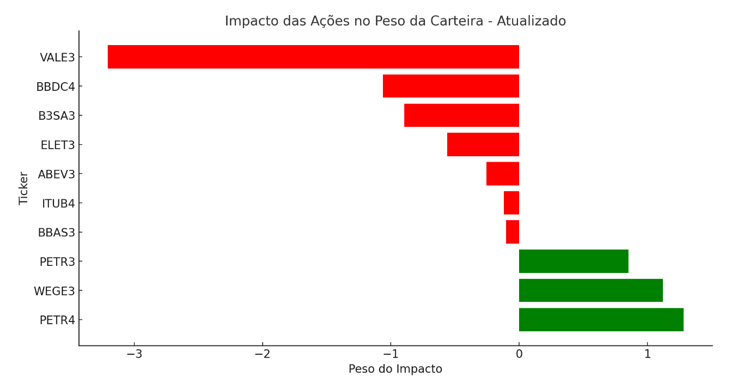

Já o gráfico abaixo apresenta as 10 ações que mais impactaram o desempenho do Ibovespa em 2024. Entre elas, destacam-se Vale, Bradesco, B3 e Eletrobrás, que possuem alta representatividade na composição do índice e sofreram desvalorizações significativas no ano. Ao passo que Petrobrás e Weg, também representativas, amorteceram parte dessa queda com seus desempenhos positivos. Esses movimentos individuais contribuíram para reduzir o peso relativo dessas ações na carteira do Ibovespa, refletindo a forte pressão negativa sobre o índice.

Fonte: Comdinheiro. Elaboração: LEMA.

A VALE3 (Vale SA) apresentou o maior impacto negativo, indicando queda nos preços do minério, evidenciando o cenário de crise imobiliária da China. O preço da commodity no mercado mundial reflete diretamente as expectativas da companhia e, consequentemente, a sua cotação na bolsa.

A queda de B3SA3 (B3 SA Brasil Bolsa Balcao), refletiu, por sua vez, a redução no volume de negociações, comum em períodos de maior incerteza econômica, quando investidores tendem a operar menos, impactando a receita da empresa.

Uma das únicas empresas que apresentou impacto positivo significativo, a Weg (WEGE3), do setor de indústria e tecnologia (equipamentos elétricos, motores, automação), refletiu sua forte capacidade de inovação, diversificação geográfica e presença global. A empresa também se destaca no setor de energia renovável, como fornecedora de equipamentos para produção de energia solar e eólica, mercados em expansão. Além disso, resultados financeiros sólidos, como aumento de receita e margens consistentes impulsionaram a valorização da ação.

A desconfiança do mercado quanto à condução da política fiscal influenciou consideravelmente a alta volatilidade da bolsa ao longo do ano. O pacote de corte de gastos, aquém do ideal, decepcionou os investidores que esperavam maior compromisso do governo em atenuar o déficit fiscal. Essa frustração reverberou na passagem de 2024 para 2025, de forma que a baixa credibilidade quanto a condução da política fiscal por parte do governo tornou-se mais um fator negativo na análise do mercado para o cumprimento das metas fiscais. Soma-se a isso a proximidade das eleições de 2026 que podem gerar maiores gastos governamentais.

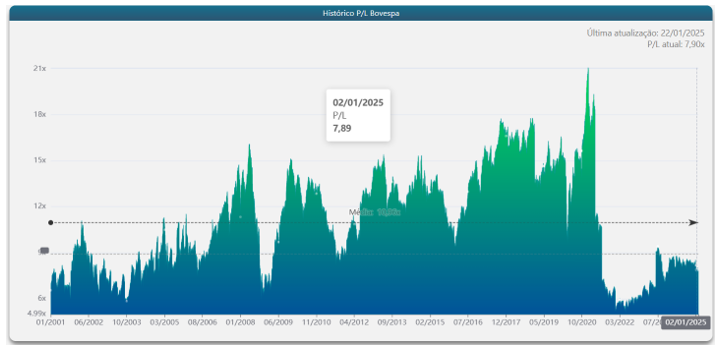

O Ibovespa apresentou em 2024 um indicador Preço/Lucro (P/L) de 7,89 vezes, abaixo de sua média histórica de 10,96 vezes. Esse número reforça a percepção de que a bolsa brasileira está “barata” em termos relativos, o que pode indicar oportunidades para investidores com visão de longo prazo.

O P/L, uma métrica fundamentalista amplamente utilizada, avalia quanto os investidores estão dispostos a pagar por cada unidade de lucro das empresas listadas. Quando o P/L está abaixo da média histórica, como atualmente, isso pode refletir desconfiança ou incertezas em relação ao mercado. Esse patamar também é resultado da queda acumulada de 10,36% no Ibovespa em 2024, pressionada por fatores como juros elevados, quadro fiscal deteriorado e redução do apetite por risco de investidores globais. Apesar disso, setores resilientes, como energia e commodities, mostraram certa estabilidade, enquanto ações pagadoras de dividendos continuam atraindo investidores. O gráfico a seguir mostra a evolução do indicador P/L do Ibovespa:

Fonte: Oceans14

Apesar do atual preço das ações indicar uma bolsa “barata”, a performance das empresas é razoável, sendo a grande incerteza para o desempenho do Ibovespa o compromisso do governo com o fiscal. Um cenário em que haja um ajuste fiscal relevante e pressões externas menores do que o esperado, a subprecificação dos ativos pode impulsionar altas relevantes. Caso a política fiscal permaneça com a mesma dinâmica, poderemos ver a repetição de 2024, intensificada por uma economia mais desacelerada e taxas de juros e inflação elevadas. E a bolsa ainda mais barata.

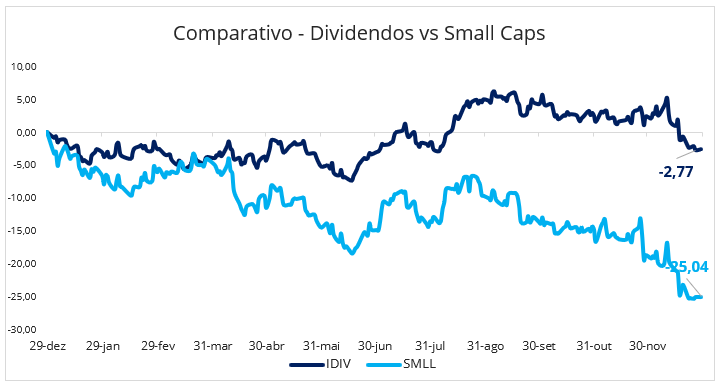

Em relação à estratégia Small Caps, ações de empresas de menor capitalização, o cenário foi ainda mais desafiador em 2024. Conforme o gráfico a seguir, o índice Small Caps (SMLL) registrou uma queda acumulada de 25%, configurando um dos piores desempenhos anuais de sua história. Com taxas de juros elevadas, muitas dessas empresas, que frequentemente dependem de financiamento externo para expansão, enfrentaram maiores custos de capital, o que impactou negativamente suas margens e resultou em uma percepção de maior risco por parte dos investidores.

De acordo com os dados consolidados de 2024 do Comdinheiro, apenas 14,88% das ações que compõem o índice apresentaram rentabilidade positiva, evidenciando um cenário predominante de perdas no segmento. Entre os destaques de alta, destacam-se SYNE3 (+182,79%), CLSA3 (+162,40%), MRFG3 (+104,87%) e STBP3 (+69,77%), que registraram desempenhos expressivos ao longo do período. Embora o desempenho geral tenha sido negativo, o atual patamar de preços indica que algumas dessas empresas podem estar bastante subvalorizadas, especialmente em setores com maior potencial de recuperação estrutural, como tecnologia e consumo. Contudo, o risco de persistência das condições macroeconômicas adversas deve ser levado em consideração ao avaliar a atratividade dessas ações. É recomendável, portanto, considerar estratégias que ofereçam maior estabilidade e previsibilidade.

Fonte: Comdinheiro. Elaboração: LEMA.

Nesse contexto, a estratégia de dividendos surge como uma alternativa relevante, especialmente para investidores que buscam menor volatilidade e maior segurança em meio às condições econômicas desafiadoras. Empresas com histórico sólido de distribuição de dividendos tendem a apresentar maior previsibilidade de geração de caixa, o que as torna uma opção menos sensível às oscilações de mercado. Além disso, a exposição a setores resilientes, como energia elétrica e financeiro, podem oferecer proteção adicional ao portfólio em um momento em que a alta da inflação e da taxa de câmbio podem influenciar significativamente os resultados das empresas.

À luz dos dados expostos, para o ano de 2025, permanecemos com um posicionamento mais conservador sobre os ativos de renda variável. A atratividade das taxas de juros dos títulos públicos e privados de renda fixa nos fazem preferir investimentos mais conservadores, sobretudo de curto prazo, contribuindo para a redução da volatilidade da carteira e atingimento da meta atuarial.

Prezando pelo princípio da diversificação da carteira e considerando o horizonte de longo prazo, entendemos que as posições em renda variável devem ser reavaliadas com cautela, sem novos aportes. Ressaltamos que, em alguns casos, pode ser viável reduzir a exposição ao segmento, especialmente em contextos em que tal medida contribua para a otimização do portfólio. Em outras palavras, de forma geral, sugerimos uma análise dos fundos presentes na carteira para possível troca de estratégia, como small caps por dividendos, por exemplo, ou troca para fundos de melhor desempenho dentro da mesma estratégia, porém, sem aumento da exposição em renda variável.

ELABORAÇÃO

Bruna Araújo

Eduarda Benicio

Wallyson Queiroz

REVISÃO

Matheus Crisóstomo

Vitor Leitão

DIAGRAMAÇÃO

Tamyres Caminha

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.