A atividade brasileira tem demonstrado um bom desempenho, impulsionada principalmente pelos setores de Serviços e Indústria. Entre janeiro e setembro de 2024, o PIB acumulou um crescimento de 3,3%, enquanto, nos últimos quatro trimestres, a alta foi de 3,1%. No 3º trimestre de 2023, o indicador avançou 4% em relação ao mesmo período do ano anterior. Na comparação com o trimestre imediatamente anterior, os destaques foram os Serviços, com crescimento de 4,1%, e a Indústria, com alta de 3,6%, enquanto a Agropecuária registrou uma retração de 0,8%.

O mercado de trabalho demonstrou aquecimento no acumulado de 2024 até novembro, conforme dados do Ministério do Trabalho e Emprego (MTE). A economia gerou cerca de 2,2 milhões de novas vagas formais, representando um aumento de 16,7% em relação ao mesmo período de 2023, quando foram registradas 1,5 milhão de vagas. Em relação aos rendimentos médios reais, novembro apresentou crescimento interanual tanto nos rendimentos habituais (R$ 3.396,00) quanto nos efetivos (R$ 3.422,00), com variações de 6,1% e 6,6%, respectivamente. Assim, considerando o aumento da População Ocupada (PO), a massa salarial real habitual e a efetiva registraram expressivo crescimento em novembro, com altas de 9,4% e 9,9%, respectivamente.

Esse cenário, de atividade aquecida, baixo desemprego e aumento da massa salarial, embora positivo para a atividade, é inflacionário – o IPCA, fechou o ano em 4,83%, acima do teto da meta estabelecida pelo Conselho Monetário Nacional (CMN). Aliado a isso, vimos uma política fiscal expansionista e bastante volatilidade cambial, o que elevou os spreads no mercado de crédito privado e impactou o custo de captação das empresas. Para os Regimes Próprios de Previdência Social (RPPS), essas condições reforçam a necessidade de uma gestão criteriosa da carteira de investimentos, priorizando fundos de crédito privado de alta qualidade, com liquidez adequada e controle rigoroso do risco de crédito.

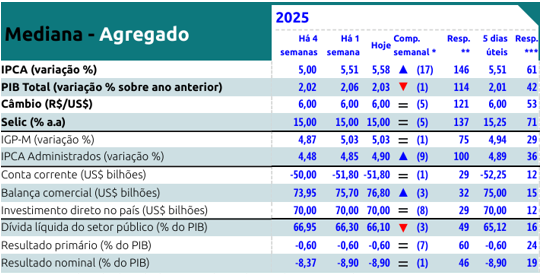

Em resposta a esse cenário inflacionário, o Banco Central elevou a taxa Selic para 13,25% em janeiro e já antecipou mais um novo aumento na próxima reunião, em março. Para esse ano, a projeção do último Relatório Focus, publicado do dia 10 de fevereiro, indica Selic atingindo o patamar de 15%, em um esforço mais intenso de a autoridade monetária para conter a inflação. A curva de juros, por sua vez, aponta para 16,25% no final desse ciclo de alta.

No que tange a atividade econômica, as projeções indicam uma desaceleração do ritmo de crescimento do PIB para algo em torno de 2,0% nesse ano. Esse ambiente de crescimento econômico mais moderado, combinado com pressões inflacionárias e juros elevados, cria um cenário desafiador para 2025. O segmento de crédito privado deverá enfrentar impactos diretos das políticas monetárias mais restritivas, afetando tanto emissores quanto investidores.

Para os RPPS, esse cenário demanda uma abordagem estratégica voltada para o equilíbrio entre rentabilidade e segurança, com maior peso para o segundo.

Este relatório apresenta uma análise dos principais indicadores do mercado de crédito privado em 2024, os desafios enfrentados pelo segmento e as perspectivas para este ano.

De acordo com a ANBIMA, em publicação do dia 07 de janeiro de 2025: “Os fundos de renda fixa com 50% a 70% de crédito privado em carteira — tanto os papéis emitidos por empresas quanto por instituições financeiras — foram os que exibiram maior entrada líquida entre janeiro e novembro do ano passado, em um total de R$ 113,3 bilhões. Nesse mesmo período, a captação líquida de todos os fundos que têm alguma parcela de crédito privado em seu portfólio somou R$ 323,1 bilhões. “

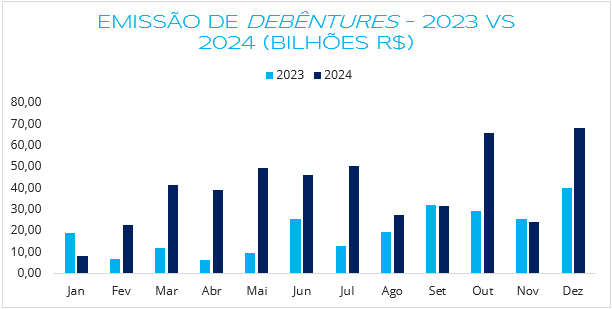

Através do Boletim de Mercado de Capitais publicado em 22 de janeiro de 2025, a ANBIMA informou que a emissão de debêntures totalizou R$ 473,7 bilhões ao longo de 2024, R$ 202,7 bilhões a mais do que em 2022, que anteriormente detinha o recorde. Houve também recordes na captação de Notas Comerciais, que somaram R$ 43,6 bilhões, e de Certificados de Recebíveis Imobiliários (CRIs), que alcançaram R$ 58,9 bilhões. Em dezembro, registrou-se o maior volume de oferta de debêntures da série histórica, com R$ 68,1 bilhões.

Fonte: ANBIMA – Elaboração LEMA

Já no que se refere a debêntures incentivadas, a ANBIMA divulgou, em 26 de dezembro de 2024, que houve recorde de emissões entre janeiro de novembro de 2024 (dados mais recentes disponíveis) o volume de 120,3 bilhões é 77,4% maior que o mesmo período do ano anterior. No mesmo texto, a instituição destacou que o setor de energia elétrica continuou na liderança ao concentrar 39,4% do volume total emitido, seguido por transportes e logística (23,5%) e saneamento (10,1%).

O mercado de fundos de investimento no Brasil registrou um total de 45.332 fundos ativos em 2024, segundo a ANBIMA. Dentro desse universo, os fundos de crédito privado apresentaram um crescimento expressivo, com um aumento de 49% no número de produtos em relação ao final de 2023, totalizando 2.070 fundos. Apesar desse avanço, essa categoria ainda representa uma parcela pequena do mercado, correspondendo a 4,6% do total da indústria de fundos.

Em termos de patrimônio líquido, os fundos de crédito privado agora representam 12% da indústria de fundos, um aumento de 2 pontos percentuais em relação a novembro de 2023. Esse crescimento reflete o apetite dos investidores institucionais e individuais por ativos que oferecem prêmios superiores ao CDI, especialmente em um cenário de juros elevados.

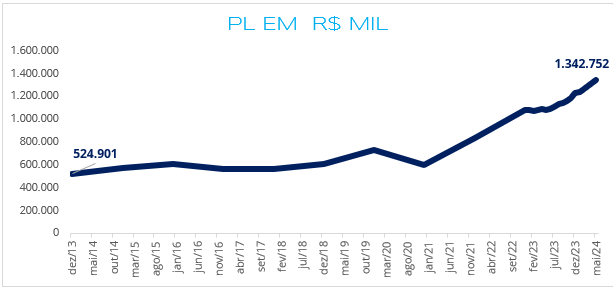

Ainda segundo a ANBIMA, entre dezembro de 2013 e maio de 2024 houve um crescimento de 155% do total investido em crédito privado por fundos de investimento no Brasil, passando de R$ 525 bilhões para R$ 1,34 trilhão, como demonstrado no gráfico abaixo.

Fonte: ANBIMA – Elaboração: LEMA.

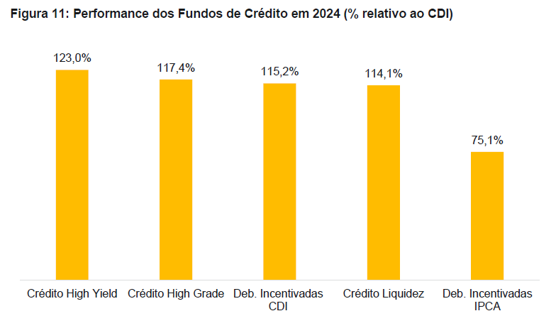

De acordo com análise feita pela XP, utilizando dados obtidos no sistema Quantum Axis, além do expressivo volume captado, os fundos de crédito privado apresentaram uma rentabilidade superior ao CDI. Os High Yield (o maior retorno dos High Yield reflete a exposição a emissores de maior risco, o que exige cautela na alocação) e High Grade atingiram, 123% e 117,04% do CDI, respectivamente. Crédito privado pode dobrar investimento em 10 anos e segue em alta para 2025

Fontes: Quantum Axis, Análise de Fundos XP. Dados até 05/12/2024

Como observado acima, os fundos com liquidez imediata entregaram 114,1% do CDI, oferecendo uma alternativa com maior previsibilidade de resgates. Em contraste, os fundos de debêntures incentivadas atreladas ao IPCA apresentaram o pior desempenho, alcançando 75,1% do CDI.

Contudo, os desafios domésticos impactaram diretamente a rentabilidade dos fundos no final de 2024. Em novembro, apenas 19% dos fundos de crédito privado com liquidez de até 15 dias superaram o CDI, enquanto 54% dos fundos com maior liquidez obtiveram essa performance. O expressivo aumento dos spreads ocorrido em dezembro também impactou a indústria e levou vários fundos a entregarem performances aquém do CDI, mesmo com a expectativa favorável para fundos que se expõem a investimentos atrelados à taxa de juros pós-fixada.

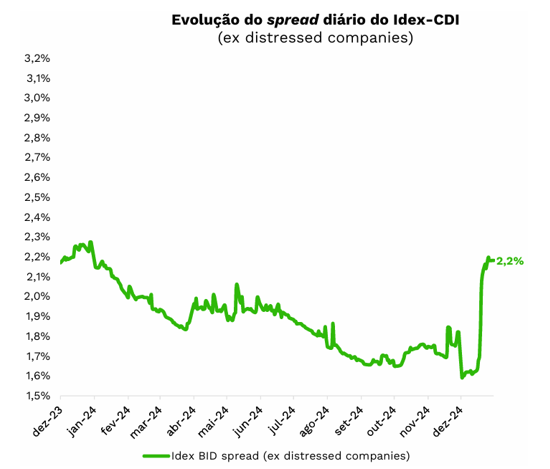

Além disso, o spread médio ponderado do Idex-CDI (excluindo distressed companies) apresentou uma tendência de queda ao longo de 2024, mas em dezembro voltou a acelerar, atingindo patamar similar ao praticado no início do ano, com 2,2%. Apesar da redução gradual ao longo dos meses, o aumento no final do ano refletiu um ajuste à elevação do risco de crédito.

Fonte: JGP – dezembro/2024

As projeções para 2025 apontam para um cenário desafiador devido à implementação de uma política monetária mais restritiva por parte do BC, em um ambiente macroeconômico ainda pressionado. Essa elevação na taxa básica de juros pode impactar a atratividade dos fundos de crédito privado, uma vez que investimentos em renda fixa atrelados à Selic, como títulos públicos e CDBs, tornam-se mais rentáveis, podendo desviar o interesse dos investidores dos fundos de crédito privado.

Basicamente, o atual patamar de juros torna os títulos do Tesouro Nacional mais atrativos, devido ao menor risco de crédito em comparação aos ativos de emissão privada. Esse cenário impacta as novas emissões de crédito privado e dificulta a situação financeira das empresas, aumentando o custo da dívida. Como bem resume a famosa frase de Warren Buffett: “Quando a maré baixa, vemos quem está nadando pelado“. Embora originalmente não tenha sido dita no contexto do mercado de crédito, a analogia se aplica às empresas altamente alavancadas, que enfrentarão maior dificuldade para refinanciamento com a Selic elevada. Dessa forma, a seleção de ativos de maior qualidade torna-se ainda mais essencial.

Além disso, as atuais projeções de mercado estimam inflação em 5,51% para 2025, o que pode pressionar a rentabilidade das empresas emissoras. Em um ambiente de juros altos e inflação persistente, o custo do financiamento segue em elevação, reduzindo a margem financeira das companhias e exigindo maior rigor na gestão de crédito.

Fonte: Relatório Focus de 10 de fevereiro de 2025.

Para atrair os investidores, em um cenário de juros altos, os emissores privados terão de oferecer spreads mais elevados, o que, por sua vez, aumenta o custo de captação e eleva o risco de inadimplência.

Com isso, a dificuldade das empresas em rolar suas dívidas pode levar a revisões de rating e um ambiente de maior aversão ao risco. Para os fundos de crédito privado, esse contexto representa um grande desafio: acompanhar o CDI torna-se mais difícil, especialmente para ativos com indexação ao IPCA, os quais embutem maior risco de volatilidade, ou prazos mais longos.

A ampliação dos spreads de crédito, ao contrário do que poderia parecer, não necessariamente beneficia os fundos no curto prazo. Como observado em dezembro de 2024, esse aumento resultou na desvalorização de muitos ativos devido à marcação a mercado, impactando negativamente a rentabilidade.

A alta da Selic também pode impulsionar um movimento de resgates nos fundos de investimento, uma vez que os investidores podem migrar para títulos públicos que oferecem maior previsibilidade e menor risco. Esse fator exige que os gestores adotem estratégias eficientes de liquidez, garantindo que os ativos possam ser vendidos sem impacto significativo nas suas cotas. Caso essa gestão não seja bem executada, será necessário que o gestor se desfaça de bons ativos para cobrir os resgates, penalizando a estratégia de longo prazo e comprometendo a performance do fundo.

A análise realizada até o momento concentrou-se principalmente em debêntures, em razão de seu papel predominante na alocação de ativos dos fundos de crédito privado. No entanto, as premissas apresentadas também são aplicáveis a ativos emitidos por instituições financeiras. Nesse contexto, os instrumentos bancários, como Letras Financeiras (LFs) e Certificados de Depósito Bancário (CDBs), configuram-se como alternativas relevantes para os RPPS, especialmente diante do cenário de taxas de juros elevadas, além de serem ativos cuja aplicação direta é permitida.

Sobre a compra desses títulos (artigo 7ª, Inciso IV da Resolução CMN nº 4.963/2021), escrevemos uma Nota Técnica para auxiliar nossos clientes na melhor definição desses processos. Nela, detalhamos a importância de verificar os ratings das instituições regularmente, sugerimos a adoção de critérios internos para mitigar riscos de crédito, como limites de alocação por nível de rating e segmentação prudencial, sempre buscando o equilíbrio entre risco e retorno.

A Nota Técnica SEI nº 726/2024/MPS esclarece o entendimento do Ministério sobre a elegibilidade de instituições financeiras bancárias pertencentes a conglomerados prudenciais regulados pelo Bacen para emitirem ativos adquiridos diretamente por RPPS, mesmo que não constem na Lista Exaustiva.

Conforme destacado no documento, a Resolução CMN nº 4.963/2021 estabelece que a instituição emissora desses ativos deve ser autorizada pelo Banco Central do Brasil a instituir comitê de auditoria e comitê de risco. De acordo com a Resolução nº 4.553/2017, essa exigência se aplica às instituições classificadas, no mínimo, no nível prudencial S3, sendo insuficiente que tais estruturas existam apenas em outras entidades pertencentes ao mesmo conglomerado. Dessa forma, a regulação impõe requisitos específicos a cada instituição emissora, e a mera conformidade prudencial consolidada não garante, por si só, a elegibilidade para aplicações diretas pelos RPPS.

Qualquer flexibilização dessa exigência demandaria revisão normativa estruturada, fundamentada em estudos regulatórios e debates especializados. Contudo, instituições do mesmo conglomerado que não atendam a essas condições podem atuar como administradoras ou gestoras de fundos de investimento, desde que cumpram as normas da CVM e os critérios de risco estabelecidos na Resolução CMN nº 4.963/2021.

Ademais, a realização de um processo de análise próprio mostra-se imprescindível, uma vez que, apesar da existência de uma lista exaustiva, o Ministério enfatiza que a responsabilidade por verificar se a instituição financeira atende aos requisitos estabelecidos na Resolução recai sobre os responsáveis pela gestão dos regimes próprios, conforme disposto no artigo 1º, § 1º, da referida norma.

Cabe destacar que tais ativos podem ser indexados à inflação, ao CDI ou prefixados. Diante do cenário atual, em que as NTN-Bs estão sendo negociadas com taxas superiores a 7% acima do IPCA, as Letras Financeiras atreladas à inflação, em geral, apresentam remuneração ainda mais elevada. Nesse contexto, consideramos que os ativos com maior potencial são as Letras Financeiras indexadas à inflação, pois, ao vencimento, garantirão o pagamento da taxa acordada, superior à meta atuarial.

Ressaltamos ainda a importância de formalizar a inexistência de risco de liquidez previamente à aplicação, assegurando que os vencimentos desses investimentos estejam alinhados com o passivo atuarial, conforme descrito na Portaria MTP nº 1.467/2022:

“Art. 115. A aplicação dos recursos do RPPS deverá observar as necessidades de liquidez do plano de benefícios e a compatibilidade dos fluxos de pagamentos dos ativos com os prazos e o montante das obrigações financeiras e atuariais do regime, presentes e futuras.

§ 1º As aplicações que apresentem prazos para desinvestimento, inclusive para vencimento, resgate, carência ou para conversão de cotas de fundos de investimento, deverão ser precedidas de atestado elaborado pela unidade gestora, evidenciando a compatibilidade prevista no caput.”

Dessa forma, é essencial garantir que as escolhas de ativos estejam em conformidade com as necessidades de liquidez do RPPS, minimizando riscos de desajuste entre ativos e passivos.

A viabilidade da aquisição direta desses ativos se dá na adequada seleção, através da metodologia descrita acima, do emissor do ativo, mitigando assim o risco de crédito, e na escolha de vencimentos condizentes com a necessidade atuarial, mitigando os riscos de liquidez e reinvestimento.

Concluímos, portanto, que diante do cenário projetado para 2025, os RPPS precisarão adotar uma postura defensiva e rigorosa na seleção de ativos de crédito privado.

Para fundos de investimento, os high grade, que investem em ativos de emissores de baixo risco de crédito, são a opção mais adequada, priorizando fundos cuja duration seja mais curta e liquidez elevada por permitirem ajustes rápidos a possíveis mudanças macroeconômicas. Para aquisição direta de ativos de emissão bancária, preferimos aqueles atrelados à inflação, porém reforçamos a importância da leitura da Nota Técnica visando exposição desnecessária a instituições financeiras de maior risco.

ELABORAÇÃO

Wallyson Diógenes

Eduarda Benicio

Antônio Sidrônio

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA