RESUMO

Em março, a economia brasileira apresentou um forte desempenho da atividade econômica e um mercado de trabalho aquecido. No entanto, a inflação persistente segue restringindo o espaço para redução de juros. No cenário internacional, as tensões comerciais entre os Estados Unidos e seus principais parceiros continuam alimentando a incerteza global, enquanto a China enfrenta dificuldades para estimular o consumo interno.

NO BRASIL

No mês de março foi divulgado o IBC-Br de janeiro, que apontou para um forte desempenho da atividade econômica no mês, ao avançar 0,98% na comparação com dezembro, superando as projeções e alcançando novo recorde na série histórica. O número veio bem acima da expectativa de 0,22% e sinalizou um início de ano mais firme para a economia brasileira, mesmo com os juros elevados. O setor de serviços foi novamente o principal motor do crescimento, com destaque para os setores de turismo, transporte e entretenimento. A indústria também teve desempenho positivo, com destaque para a produção de bens de capital e o setor automotivo. Do lado do agronegócio, a safra de verão veio robusta, com destaque para soja e milho, enquanto a pecuária foi beneficiada pela demanda externa.

Os índices PMI de março reforçaram a resiliência da economia. O setor de serviços subiu de 50,6 para 52,5 pontos, enquanto a indústria recuou levemente de 53,0 para 51,8, ambos ainda em zona de expansão. O PMI composto avançou para 52,6, indicando uma expansão moderada da atividade econômica no setor privado.

No campo inflacionário, o IPCA de março registrou alta de 0,56%, desacelerando após 1,31% em fevereiro. Com o resultado, a inflação acumulada em 12 meses subiu para 5,48%, distanciando-se da meta estabelecida pelo Conselho Monetário Nacional. Alimentação e bebidas apresentou a maior variação e o maior impacto (4,70% e 0,25 p.p.). Já o grupo Transportes teve alta de 0,46%, influenciado por aumentos em passagens aéreas e combustíveis, embora com menor intensidade do que no mês anterior. Mesmo com a desaceleração na comparação mensal, o cenário inflacionário permanece desafiador.

Diante desse quadro de pressão inflacionária, o Comitê de Política Monetária (Copom) decidiu novamente elevar a taxa Selic em 1,00 p.p. na reunião ocorrida em março, para 14,25% a.a.. A autoridade monetária sinalizou cautela, indicando que novos ajustes podem ocorrer, mas de forma mais branda, refletindo a dificuldade de convergência da inflação à meta.

No mercado de trabalho, a taxa de desemprego subiu para 6,8% no trimestre encerrado em fevereiro, com cerca de 7,5 milhões de pessoas desocupadas. Apesar disso, o rendimento médio real habitual atingiu R$ 3.378, o maior valor da série histórica, impulsionado pela redução da informalidade e pela criação de vagas formais, que chegaram a 39,6 milhões de pessoas com carteira assinada. Reajustes salariais acima da inflação em setores como turismo e hospitalidade também ajudaram a sustentar a renda média.

Após três meses de queda, o Índice de Confiança do Consumidor teve leve alta em março, subindo para 84,3 pontos, puxado pela melhora na percepção da situação financeira atual, especialmente entre os mais ricos. Por outro lado, as expectativas futuras seguem frágeis, com a perspectiva financeira atingindo o pior nível desde maio de 2022.

No cenário cambial, o real ganhou força frente ao dólar, que acumulou queda de 3,07% em março. A mínima do mês foi registrada no dia 20, quando a moeda americana atingiu R$ 5,65. Esse movimento foi impulsionado pela desvalorização do dólar ao nível global, refletindo a reação antecipada do mercado às medidas protecionistas anunciadas pelo governo americano, que mexeram com as expectativas em relação ao comércio global.

NO MUNDO

As incertezas no cenário econômico mundial intensificaram a alta volatilidade dos mercados, com a divulgação por parte do governo Trump de novas tarifas sobre os produtos chineses, subindo para 20%, o que acirrou ainda mais as tensões comerciais com o país.

No que se refere à atividade econômica dos Estados Unidos, a leitura final do PIB do quarto trimestre de 2024 apresentou crescimento anualizado de 2,4%, acima da taxa de 2,3% da leitura anterior. Entretanto, o dado representa desaceleração ante a expansão de 3,1% registrada no trimestre imediatamente anterior, puxada pela queda das exportações e dos investimentos no país.

A inflação de fevereiro, medida pelo PCE, repetiu a taxa anualizada de 2,5% observada em janeiro. Já o núcleo do indicador acelerou de 2,6% para 2,8%. Ambos os dados permanecem acima da meta de 2%.

Apesar dos sinais de desaceleração, o país continua a apresentar resiliência no mercado de trabalho. No mês, houve a criação de 228 mil novos empregos, valor acima do esperado. Entretanto, a taxa de desemprego subiu levemente, de 4,1% em fevereiro para 4,2% em março.

Na reunião ocorrida em março, em decisão unânime, o Comitê Federal de Mercado Aberto (Fomc) manteve os juros entre 4,25% e 4,50%, conforme esperado, e projetou dois cortes em 2025. O comitê destacou maior incerteza nas perspectivas, revisando para baixo o crescimento de 2025 (1,7%) e elevando as projeções de desemprego (4,4%) e inflação (2,7%).

Março foi um mês positivo para a atividade econômica da zona do euro. O PMI industrial subiu de 47,6 para 48,6 pontos, mostrando redução no ritmo de contração. Já o PMI de serviços avançou de 50,6 para 51,0, sugerindo um crescimento moderado. Com isso, o PMI composto avançou de 50,2 para 50,9, sustentado por melhores perspectivas, atingindo o maior patamar em sete meses.

No que se refere ao mercado de trabalho, a taxa de desemprego renovou sua mínima histórica, caindo de 6,2% em janeiro para 6,1% em fevereiro. A inflação do bloco fechou o mês de fevereiro com uma taxa anualizada de 2,3% e, segundo a leitura preliminar, desacelerou para 2,2% em março.

No início de março, o Banco Central Europeu (BCE) cortou os juros para 2,5% ao ano, na sexta redução desde junho de 2024. Apesar da previsão de novos cortes, o BCE adotou tom mais cauteloso, diante da incerteza sobre a política tarifária dos EUA, e sinalizou que pode pausar o ciclo, se necessário.

A atividade econômica da China avançou em março, com crescimento nos setores industrial e de serviços, elevando o PMI composto de 51,5 para 51,8. No entanto, tensões comerciais com os EUA e a persistente deflação, com o CPI anual passando de -0,7% em fevereiro para -0,1% em março, indicam desafios para sustentar o crescimento em 2025.

Apesar do crescimento da produção industrial e das vendas no varejo acima do esperado no primeiro bimestre de 2025, a taxa de desemprego do país atingiu o pico em dois anos ao subir para 5,4%, comprometendo ainda mais o ritmo de consumo interno em virtude do menor poder de compra das famílias.

Em relação à política monetária, o banco central chinês manteve as taxas de juros inalteradas pelo quinto mês consecutivo, afirmando que ajustará sua política no momento apropriado para apoiar a economia e manterá liquidez ampla. Ao mesmo tempo, o governo chinês anunciou medidas para impulsionar a economia, como maior abertura para investimentos estrangeiros e redução dos custos dos empréstimos, enquanto intensifica seu conflito comercial com os Estados Unidos, disposto a lutar até o fim.

INVESTIMENTOS

Fonte: Quantum Axis. Elaboração: LEMA

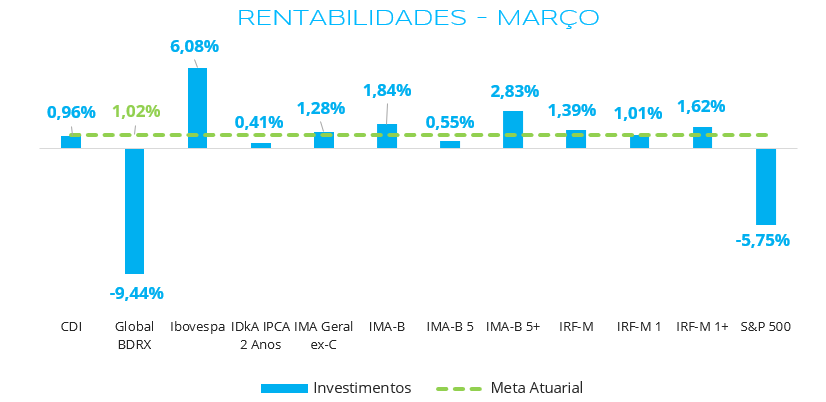

Março foi um mês de forte valorização da bolsa brasileira, com o Ibovespa subindo 6,08% e acumulando 8,29% no ano, desempenho significativamente acima da meta atuarial. No exterior, o Global BDRX recuou 9,44% no mês, pressionado não apenas pela queda das ações, mas também pela valorização do real frente ao dólar, enquanto o S&P 500 caiu 5,75%.

Na renda fixa, índices de maior duration também superaram a meta, com o IMA-B 5+ e o IRF-M 1+ avançando 2,83% e 1,62%, respectivamente. Os índices mais conservadores seguiram com desempenho alinhado à meta, com o CDI avançando 0,96% e o IRF-M 1 1,01%.

CONCLUSÃO

Fonte: Comdinheiro. Elaboração: LEMA

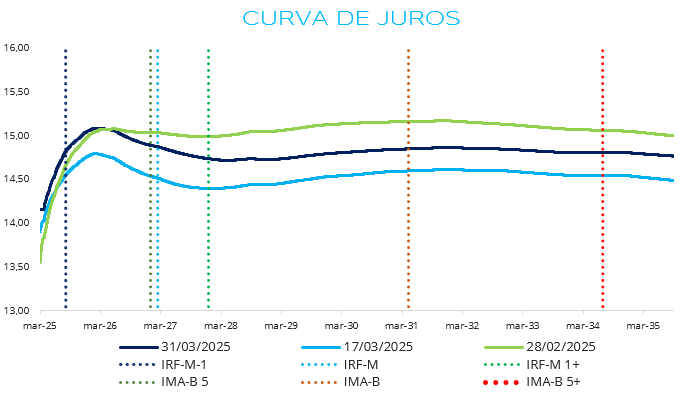

Em março, o comportamento do mercado brasileiro foi influenciado pela elevação da taxa Selic, pela manutenção de uma comunicação conservadora do Banco Central e por dados de atividade acima das expectativas, assim como por incertezas globais. A curva de juros apresentou fechamento na primeira metade do mês e, em sequência, uma abertura nos últimos dias. Ainda assim, na consolidação de março, observamos um fechamento em vértices intermediários e longos.

Nesse ambiente, ativos de renda fixa indexados ao CDI têm se destacado, beneficiados pelo patamar elevado da taxa Selic e pela menor volatilidade frente aos fundos com duration mais longa. A bolsa brasileira também vem sendo favorecida por fatores como fluxo estrangeiro e valorização cambial. Em contrapartida, a renda variável internacional segue pressionada, apresentando grande volatilidade no ano.

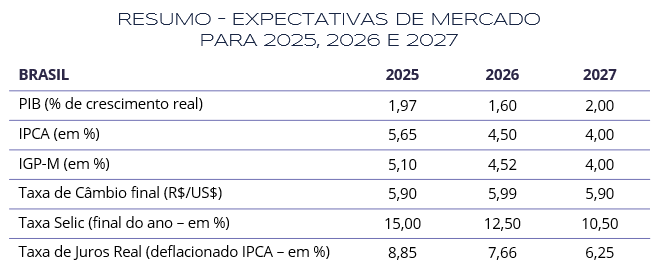

O Boletim Focus publicado em 4 de abril projeta Selic em 15,00% ao fim de 2025 e IPCA em 5,65%, sugerindo uma taxa de juros real próxima de 8,85%, acima da meta atuarial. Dessa forma, o patamar de juros continua oferecendo oportunidades em ativos mais conservadores, especialmente para o curto prazo.

Por fim, dado o alto patamar de juros, a aquisição direta de títulos públicos e letras financeiras permanece atrativa, assim como o investimento em fundos de vértice, que seguem apresentando retornos acima da meta atuarial dos RPPS. Além de superar a meta, a compra direta de títulos oferece a possibilidade de marcação na curva, o que auxilia na gestão de riscos ao diminuir a volatilidade da carteira.

Fonte: Focus (04/04/2025)

ELABORAÇÃO

Bruna Araújo

Wallyson Diógenes

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

Camila Matias

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA