RESUMO

Dados mais recentes do Brasil dão sinais de recuperação da atividade e aquecimento do mercado de trabalho, enquanto persistem preocupações com a inflação e o quadro fiscal. Já no cenário internacional, incertezas quanto à dinâmica da política monetária nos Estados Unidos têm se destacado e afetado os investimentos a nível global.

NO BRASIL

O mercado de trabalho no Brasil avançou ao criar 306 mil novos postos de trabalho. O resultado, que se refere ao fechamento do mês de fevereiro e fora divulgado em março, revela um saldo positivo decorrente de 2.249.070 admissões e 1.942.959 demissões. Os cinco setores da economia que mais geraram novas vagas de empregos foram serviços (193.127), indústria (54.448), construção (35.053), comércio (19.724) e agropecuária (3.759). O aumento das vagas de trabalho também foi observado em janeiro e deve permanecer crescendo, mediante a continuidade dos cortes de juros no Brasil, que corroboram para o aquecimento da economia.

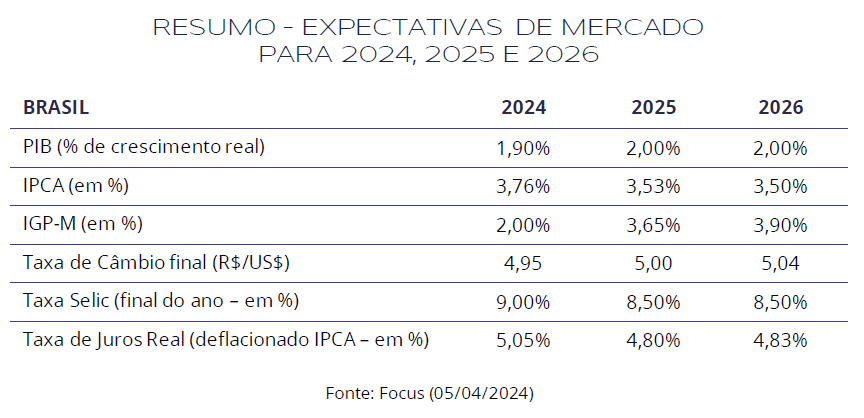

Na reunião do Copom realizada no dia 20 de março, o Banco Central do Brasil reduziu a taxa Selic em 0,50 ponto percentual, para 10,75% a.a.. O Comitê ainda observa um ambiente externo volátil, marcado pelos debates sobre o início da flexibilização de política monetária nas principais economias, e demonstra preocupações acerca da persistente inflação no setor de serviços. Apesar de considerar as incertezas em relação às quedas de juros do Fed, o Banco Central tem mantido certa estabilidade na perspectiva de arrefecimento da taxa Selic. Portanto, é possível que esse movimento continue nos próximos meses, ainda que de forma mais branda, uma vez que o Copom afirmou que o próximo corte de juros se dará na mesma magnitude de 0,50 p.p., deixando em aberto se nos encontros subsequentes os cortes ocorrerão na mesma grandeza. Hoje, o Boletim Focus estima taxa Selic em 9% para o final de 2024.

Em março, o IGP-M registrou deflação de 0,47%, revelando uma queda maior do que a estimada pelo mercado, de -0,25%. No ano, o índice acumula queda de -0,91% e de -4,26% nos últimos 12 meses. Contudo, o dado de março demonstra recuperação ante a queda de -0,52% observada no mês de fevereiro. O resultado foi puxado pelo Índice de Preços ao Produtor Amplo (IPA), que caiu 0,77%.

Já o IPCA registrou alta de 0,16% no mês, resultado inferior ao 0,83% observado em fevereiro. O valor veio abaixo do estimado pelos analistas, que projetavam alta de 0,25%. Com isso, o indicador registra alta de 1,42% no ano e de 3,93% em 12 meses. Dos grupos avaliados, o destaque foi para Alimentação e bebidas (0,53%) e Saúde e cuidados pessoais (0,43%), que impactaram o índice geral em 0,11 p.p. e 0,06 p.p., respectivamente. No campo negativo, o destaque foi para Transportes, que apresentou retração de -0,33% e impactou em -0,07 p.p. o índice geral.

No que se refere ao cenário fiscal brasileiro, a arrecadação de impostos e contribuições federais totalizou R$ 186,52 bilhões em fevereiro de 2024, revelando uma alta real de 12,27%, considerando o resultado de fevereiro do ano passado. Em relação a janeiro deste ano, o crescimento foi de 34,08%. O resultado deve-se ao crescimento da arrecadação do Imposto de Renda Retido na Fonte (IRRF) de Rendimento de Capital, consequência da taxação de fundos offshore. Além disso, a retomada da tributação sobre combustíveis colaborou para o melhor resultado do mês desde 1995. Em contrapartida, em fevereiro, o déficit nominal do setor público consolidado ficou acima do esperado, chegando a R$ 113,86 bilhões no mês. No acumulado em 12 meses, o déficit nominal foi de R$ 1,015 trilhão, o equivalente a 9,24% do PIB.

Para os próximos meses, o mercado tem adotado um posicionamento neutro quanto à avaliação da execução do novo arcabouço fiscal, discutido e implementado em 2023, especialmente na previsão de déficit zero no resultado das contas públicas, o que, conforme divulgado pelo governo, já não se pode mais ser esperado para o ano de 2024, portanto, a grande expectativa recai sobre o quanto o déficit deste ano fugirá do proposto na proposta.

Considerando esta conjuntura no âmbito fiscal, bem como as incertezas relacionadas à decisão de juros dos Estados Unidos, a bolsa brasileira encerrou o primeiro trimestre com um dos piores resultados entre 41 índices globais. Em março, o Ibovespa encerrou em queda de 2,91%. Com a projeção de manutenção dos juros americanos por mais tempo, houve uma redução no spread esperado entre os juros do Brasil e dos Estados Unidos, o que culminou na fuga de 22,5 bilhões de reais da bolsa brasileira para o exterior. Se faz importante destacar a influência negativa da Petrobras e da Vale para a performance da bolsa, cada uma com sua particularidade, mas com um denominador comum: o questionamento da existência de possíveis ruídos de ordem política nos rumos das decisões das empresas. A pauta repercutiu durante todo o mês de março e corroborou para a queda do Ibovespa. Para os próximos meses, o mercado segue aguardando uma possível recuperação do Ibovespa à medida que os rumos da decisão de juros americanos se tornem mais claros.

NO MUNDO

A leitura final do PIB dos Estados Unidos do quarto trimestre de 2023 indicou um avanço em relação à estimativa anterior, saindo de 3,2% para 3,4%, o que demonstra que, apesar da desaceleração em relação ao terceiro trimestre (4,9%), a atividade continuou a expandir em um ritmo forte. Em relação aos dados de atividade de mais alta frequência, observamos avanços em vendas no varejo e produção industrial no mês de fevereiro, de 0,6% e 0,1%, respectivamente.

Pelo quarto mês consecutivo, o Payroll veio acima do esperado, com o país criando 303 mil empregos em março, enquanto as projeções indicavam 212 mil, o que demonstra a resiliência do mercado de trabalho norte-americano, apesar da política monetária restritiva adotada no país. O ganho pessoal em dólares correntes, por sua vez, avançou 0,3% em fevereiro, o que tem sido fator de atenção para a autoridade monetária neste momento de inflação ainda acima da meta.

O principal índice de inflação, o PCE (índice de preço de consumo pessoal), avançou 0,3% em fevereiro, em linha com as estimativas. Com isso, o acumulado em doze meses é de 2,5%, acelerando frente aos 2,4% do mês anterior. Já o núcleo, que retira dados mais voláteis de alimentação e energia, avançou 0,3% no mês e acumula 2,8% em doze meses, desacelerando frente aos 2,9% até janeiro. Na reunião do FOMC (comitê de política monetária), realizada no dia 20 de março, o Fed optou pela manutenção da taxa de juros no patamar de 5,25% a 5,50% a.a. e sinalizou projeção de três cortes de 0,25 p.p. em 2024. As estimativas do mercado indicam início de cortes a partir da reunião de junho.

O cenário europeu continua a levantar questionamentos quanto à reação da atividade econômica à política monetária restritiva adotada pelo BCE (Banco Central Europeu). Os dados são mistos e não fornecem direcionamento consistente quanto ao futuro da economia do bloco. Vendas no varejo da zona do euro retraíram 0,5% em fevereiro, após estabilidade em janeiro. Já o PMI (índice de gerentes de compras, na sigla em inglês) composto avançou de 49,2 em fevereiro para 50,3 em março, após o setor de serviços avançar de 50,2 para 51,5. O setor industrial, por sua vez, desacelerou de 46,5 para 46,1, sendo o pior resultado dos últimos 3 meses. Um resultado abaixo de 50,0 indica retração da atividade.

No que tange à inflação da zona do euro, o índice de preços ao consumidor avançou 0,8% em março, acumulando 2,4% em doze meses, valor inferior aos 2,6% do mês anterior. O núcleo, por sua vez, avançou 1,1% no mês e acumula 2,9% em doze meses, ante 3,1% em fevereiro.

Em relação à China, os dados divulgados indicaram uma melhora, com vendas no varejo e produção industrial avançando 5,5% e 7,0% no primeiro bimestre do ano, respectivamente. Além disso, houve avanço de 7,1% nas exportações e 3,5% nas importações, o que indica um crescimento na demanda doméstica chinesa e na demanda internacional pelos produtos chineses, o que é favorável para a produção do país. A inflação, por sua vez, avançou 1,0% em fevereiro, acumulando 0,7% em doze meses, saindo assim do cenário de quatro meses consecutivos de deflação acumulada.

O governo chinês estipulou uma meta de crescimento de 5,0% para 2024, mesmo valor do ano passado. Contudo, a projeção do FMI e de analistas situam-se em patamar inferior, projetando crescimento em cerca de 4,6%. Fatores como a continuidade da crise no mercado imobiliário, que por muitos anos foi o motor de crescimento do país, o alto desemprego entre jovens, uma crise de confiança que vem se alastrando e a desaceleração econômica global tem figurado entre os principais pontos de atenção em relação ao futuro do crescimento da China. O Primeiro-ministro, Li Qiang, afirmou que o país deve “manter o rumo da política, trabalhar mais duro e mobilizar esforços coordenados de todas as partes”, o que dá a entender que políticas fiscais e monetárias devem continuar a ser implementadas conjuntamente para fomentar a atividade.

INVESTIMENTOS

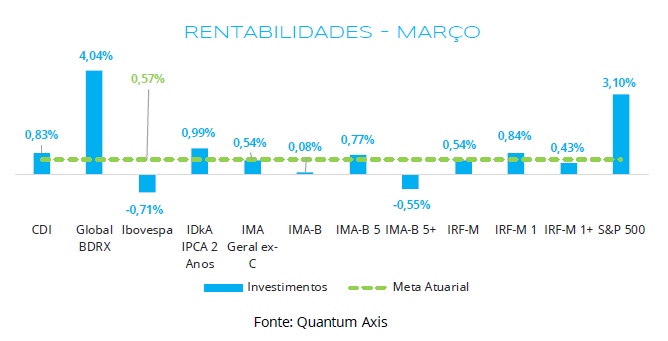

Em março, índices de renda variável internacionais continuaram a se destacar positivamente, com o Global BDRX e S&P 500 subindo 4,04% e 3,10%, respectivamente. Além da valorização dos ativos em si, o dólar se apreciou 0,95% frente ao real, o que influenciou positivamente o BDRX. Já quando olhamos para o principal índice acionário nacional, observamos mais um mês negativo para o Ibovespa, com queda de 0,71%. Empresas de commodities, como Vale e Petrobras, que possuem grande peso no índice, exerceram influência negativa, com quedas de 5,13% e 6,93%, respectivamente. Além disso, o cenário político e as controvérsias a respeito do pagamento de dividendos extraordinários da petroleira estatal também afetaram negativamente.

Na renda fixa, os melhores rendimentos foram auferidos em investimentos mais conservadores, como IDkA IPCA 2A (0,99%), IRF-M 1 (0,84%) e CDI (0,83%). Por outro lado, índices de maior duration, como IMA-B 5+ (-0,55%) e IMA-B (0,08%) foram os de pior desempenho no período.

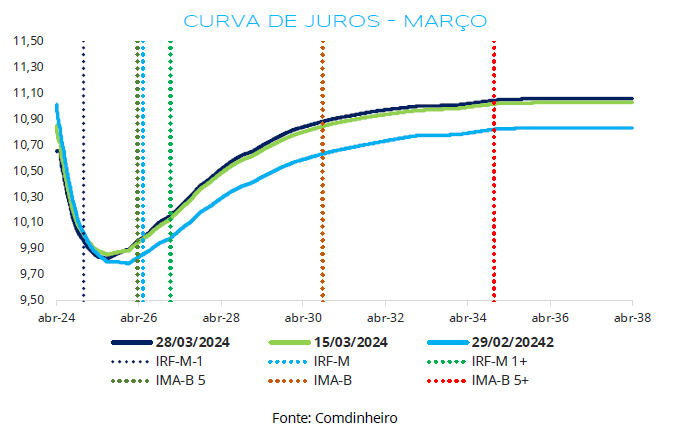

Estes resultados podem ser explicados pelo movimento da curva de juros que será visto abaixo, onde houve abertura em vértices intermediário e, especialmente, em longos, o que afeta negativamente a rentabilidade dos investimentos de maior duração. Este movimento foi influenciado por conta de uma mudança de expectativas quanto ao início dos cortes de juros nos Estados Unidos, assim como por uma deterioração do quadro fiscal brasileiro. Por outro lado, na ponta curta da curva, houve leve fechamento, refletindo a continuidade dos cortes na taxa Selic efetuados pelo Banco Central, assim como sua comunicação de que deve fazer novo corte de mesma magnitude (0,50 p.p.) na próxima reunião.

CONCLUSÃO

Observamos mais um mês de abertura da curva de juros doméstica, especialmente em vértices intermediários e longos, conforme comentado anteriormente. Este movimento novamente evidenciou um melhor desempenho de investimentos menos voláteis, que sofrem menor influência da alteração das taxas de juros na marcação a mercado dos títulos, justamente por possuírem menor duration. Destacamos que o movimento foi influenciado também por fatores externos, especialmente a postergação das expectativas para início de cortes de juros pelo Fed, além de uma piora no quadro fiscal doméstico, que afeta as projeções quanto ao atingimento da meta fiscal e, consequentemente, ao equilíbrio das contas públicas a médio e longo prazo.

Apesar deste cenário, continuamos a acreditar que ao longo do ano deveremos observar um fechamento da curva. Fator que podemos citar para reforçar essa tese é que o Boletim Focus tem indicado taxa Selic em 9,0% ao final de 2024, enquanto a curva tem precificado algo próximo a 10,0%. Sendo assim, por a curva estar sobrevalorizada em relação ao Boletim Focus, caso a Selic finalize o ano em 9,0%, haverá um fechamento na curva. No que tange aos riscos para que esse cenário não se concretize, entendemos que uma postergação ainda maior do início de cortes de juros nos Estados Unidos é o de maior destaque. Hoje, as expectativas de mercado indicam início de cortes em junho.

Com base nisso, continuamos a recomendar a estratégia de alongamento da carteira, expondo parte do patrimônio a ativos que se posicionam em vértices intermediários, como IRF-M e IMA-B, evitando, porém, a ponta longa, que possui maior volatilidade e reflete com maior impacto as incertezas fiscais.

Por fim, continuamos a ressaltar que as estratégias de compra direta de títulos públicos e privados, assim como a aplicação em fundos de vértice, ainda se mostram viáveis, pois estes investimentos continuam a apresentar rentabilidades condizentes com a meta atuarial.