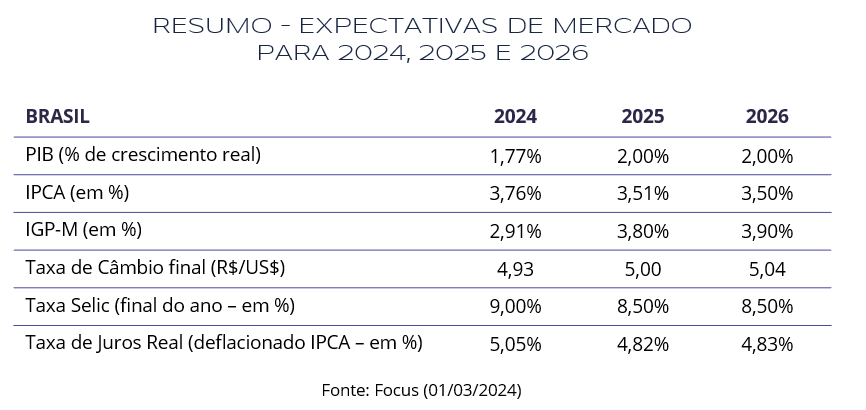

RESUMO

No Brasil, o PIB fica estável no quarto trimestre e cresce 2,9% em 2023, enquanto dados de inflação vêm abaixo do esperado, e o Copom continua o ciclo de cortes de juros. No cenário externo, a resiliência da economia dos Estados Unidos continua em destaque, com aumento dos gastos das famílias e mudança de expectativas quanto ao corte de juros.

NO BRASIL

A economia brasileira ficou estável no último trimestre de 2023, resultado levemente abaixo do crescimento de 0,1% esperado pelo mercado. No acumulado do ano, o PIB atingiu uma expansão de 2,9%, resultado próximo ao obtido em 2022, quando cresceu 3,0%. Na leitura anual, o indicador foi impulsionado pelo crescimento de 15,1% da agropecuária, 2,4% do setor de serviços e 1,6% da indústria. No que tange as projeções, o setor agropecuário, que apresentou grande expansão em 2023, tende a crescer menos em 2024, considerando os desafios enfrentados, ainda que em menor magnitude que a estimada, pelo fenômeno climático El Niño.

Ainda sobre dados de atividade, o Índice de Atividade Econômica do Banco Central (IBC-Br) registrou elevação de 0,82% em dezembro, após leve alta de 0,10% em novembro, marcando o quarto mês consecutivo de expansão. Em relação ao 4º trimestre de 2023, o IBC-Br cresceu 0,22% em comparação ao trimestre anterior e 1,80% em relação ao mesmo período de 2022. No acumulado de 2023, o crescimento foi de 2,45%.

Em relação ao mercado de trabalho, a população desocupada chegou a 8,3 milhões no trimestre encerrado em janeiro, representando uma taxa de desemprego de 7,6%, estável em relação ao trimestre anterior. A população ocupada, por sua vez, atingiu a marca de 100,6 milhões de trabalhadores.

No que tange à inflação, segundo o IBGE, o IPCA-15 registrou alta de 0,78% em fevereiro, demonstrando aceleração em relação a janeiro (0,31%), mas abaixo do estimado pelo mercado (0,82%). O indicador foi puxado pelos reajustes dos preços de itens que compõem o grupo Educação, que teve alta de 5,07% e representou um impacto de 0,30 p.p. no índice geral.

O IGP-M, por sua vez, apresentou deflação de 0,52% em fevereiro. O resultado foi puxado para baixo pelo recuo de 0,90% do Índice de Preços ao Produtor Amplo (IPA). Este índice, que responde por 60% do índice geral, foi influenciado, sobretudo, pelo grupo Matérias-Primas Brutas, que recuou 2,67% em fevereiro.

No quadro fiscal, segundo dados divulgados pela Secretaria da Receita Federal, a arrecadação do Brasil subiu 6,7% em termos reais em janeiro, alcançando R$ 280 bilhões. O resultado foi influenciado pela tributação integral sobre os combustíveis e a tributação de fundos exclusivos. O recolhimento de tributos sobre os R$ 92,4 bilhões em precatórios pagos pelo Governo em dezembro de 2023 também exerceu influência no aumento da arrecadação. O Governo registrou superávit primário de R$ 79,3 bilhões no mês de janeiro, valor superior aos R$ 78,9 bilhões observados em dezembro. Contudo, o mercado avalia com cautela os gastos do Governo, que se mantiveram em altos patamares, o que pode causar desequilíbrio das contas públicas mesmo com crescimento da arrecadação.

Em meados da primeira semana de fevereiro, o Comitê de Política Monetária do Banco Central (Copom) reduziu, em decisão unânime, a taxa Selic de 11,75% para 11,25%, sendo o quinto corte consecutivo de 0,50 p.p.. Apesar da possibilidade de desaceleração mais forte da economia, “diante da volatilidade recente e da incerteza à frente no cenário internacional, o Comitê manteve a avaliação de que é apropriado adotar uma postura de cautela, principalmente em países emergentes”. As incertezas quanto ao equilíbrio das contas públicas, que podem aumentar o “prêmio de risco” do país, assim como quando se dará o início de flexibilização de juros nos Estados Unidos, são fatores que devem ser observados e influenciarão as próximas decisões do Copom.

NO MUNDO

A economia dos Estados Unidos continuou em posição de destaque após crescer 3,2% no último trimestre de 2023, de acordo com novos dados divulgados. Apesar da desaceleração em relação à estimativa anterior (3,3%), o ritmo de crescimento continuou a demonstrar resiliência da maior economia do mundo aos efeitos da política monetária restritiva adotada pelo Fed (banco central dos Estados Unidos).

O PCE (índice de preços de gastos com consumo) de janeiro, um dos dados mais aguardados no mês passado, veio em linha com o esperado. Observamos uma alta do índice cheio de 0,34% no mês, acumulando 2,4% em doze meses, enquanto o núcleo, que exclui preços de energia e alimentação, avançou 0,42% no mês e 2,8% em doze meses.

Apesar dos dados de inflação em linha com o esperado, um fator chamou atenção e causou volatilidade nos mercados: o crescimento da renda pessoal de 1,0% no mês de janeiro. Esse fator, juntamente com a ata do FOMC, que indicou cautela em relação ao início do ciclo de redução de juros, influenciou uma mudança de expectativas e, consequentemente, uma abertura da curva de juros nos Estados Unidos em fevereiro.

No que tange à Zona do Euro, dados divulgados pela agência Eurostat indicaram estabilidade (0,0%) do PIB da região no quarto trimestre de 2023, demonstrando novamente a dificuldade de retomada econômica enfrentada. A Alemanha, maior economia do bloco, influenciou negativamente ao retrair 0,3% no período. Apesar dos temores sobre a retomada do ritmo de crescimento em 2024, o Banco Central Europeu (BCE) continuou a considerar prematuro discutir início de cortes de juros.

Apesar da desaceleração da atividade e do patamar restritivo de juros, a inflação no bloco da moeda comum avançou 0,6% em fevereiro, acumulando 2,6% em doze meses, ainda acima da meta de 2,0% do BCE. O resultado, porém, desacelerou frente aos 2,8% do mês anterior. Além disso, o desemprego da região atingiu 6,4%, patamar recorde na série histórica.

No que se refere à China, a atenção permanece em relação aos estímulos que o Governo implementará para impulsionar a atividade. A persistência da crise imobiliária e as pressões deflacionárias têm demandado atenção do Governo e levantado o alerta de investidores. Em fevereiro, a inflação do país foi de 1,0%, acelerando frente aos 0,3% do mês anterior. Após o resultado, o acumulado de doze meses é uma inflação de 0,7%, ante deflação de 0,8% em janeiro.

Integrantes do governo chinês anunciaram uma meta de crescimento de 5,0% para 2024, replicando a meta de 2023. O número, porém, está acima das projeções dos analistas.

INVESTIMENTOS

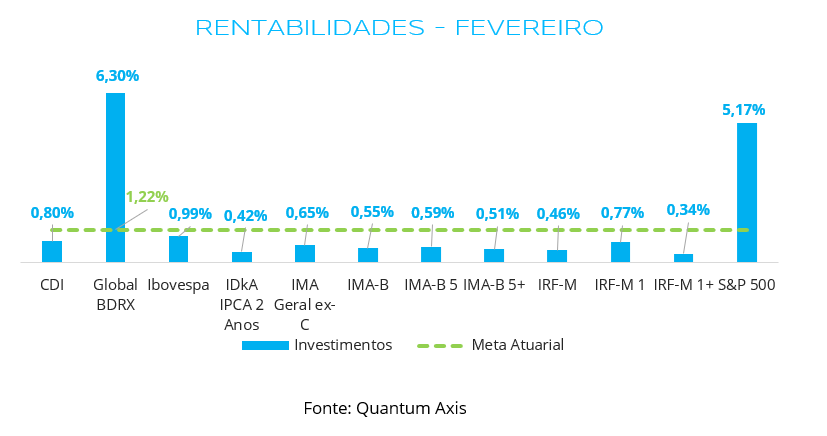

Em relação à renda variável, o índice Global BDRX continuou como destaque no mês de fevereiro, refletindo principalmente o impacto positivo da valorização das cotações das ações de grandes empresas de tecnologia, assim como a leve alta do dólar frente ao real. O Ibovespa, por sua vez, reverteu parte da desvalorização enfrentada em janeiro (-4,79%), ao subir 0,99% em fevereiro, fechando o mês em 129.020 pontos, apesar da piora no cenário externo no que se refere à abertura da curva de juros nos Estados Unidos. A alta refletiu majoritariamente dados de inflação (IPCA-15 e IGP-M) abaixo do esperado.

Em relação aos índices de renda fixa domésticos, observamos que todos permaneceram abaixo da meta considerada (IPCA + 5,25%), apesar de não haver nenhum no campo negativo. Ressalta-se que, por conta da abertura da curva de juros no período, especialmente em vértices mais longos, os investimentos mais conservadores, como IRF-M 1, apresentaram rentabilidades superiores aos de maior duration. O CDI, por sua vez, rentabilizou 0,80% no mês, ficando também abaixo da meta.

CONCLUSÃO

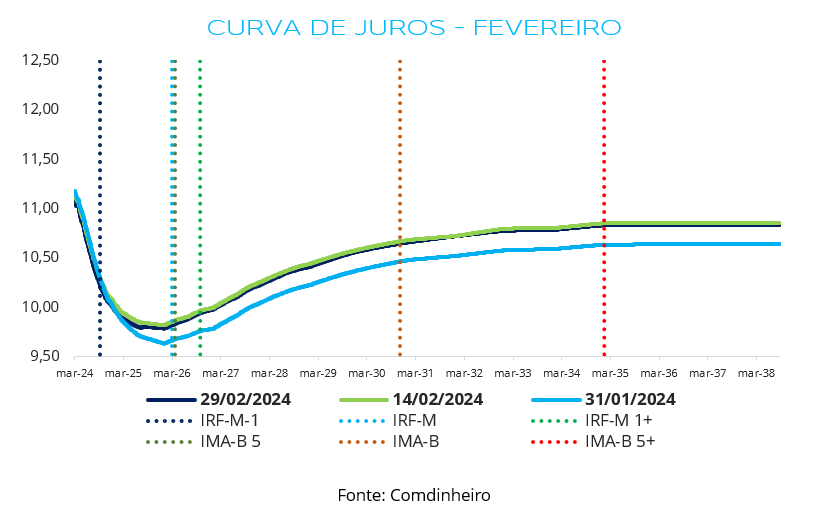

Observamos uma abertura da curva de juros doméstica na primeira metade do mês, seguida de um leve fechamento ao final do mês. No total, houve uma abertura da curva ao longo de fevereiro, especialmente em vértices mais longos, o que fez com que índices de menor duration apresentassem rentabilidade superior aos mais longos. O movimento foi bastante influenciado pela mudança de expectativas quanto ao início do corte de juros nos Estados Unidos. O tom da ata da última reunião do FOMC, que ressaltou que iniciarão a flexibilização de juros apenas quando tiverem maior confiança quanto à queda da inflação, assim como os dados que mostraram uma atividade ainda aquecida (inclusive com aumento de gastos dos consumidores), fizeram com que agentes de mercado postergassem, novamente, as projeções para início de cortes de juros pelo Fed.

Apesar de observarmos o segundo mês consecutivo de abertura da curva, acreditamos que os fundamentos para seu fechamento permanecem em cena, e deverá ocorrer logo que o cenário externo se estabilizar no que diz respeito a expectativas quanto ao patamar de juros nas principais economias. Sendo assim, continuamos adotando a estratégia de alongamento da carteira, expondo parte do patrimônio a vértices intermediários, como IRF-M e IMA-B, evitando, porém, a ponta longa, que possui maior volatilidade e reflete com maior impacto incertezas fiscais.

Por fim, continuamos a ressaltar que as estratégias de compra direta de títulos públicos e privados, assim como a aplicação em fundos de vértice, ainda se mostram viáveis, pois estes investimentos continuam a apresentar rentabilidades condizentes com a meta atuarial.