RESUMO

No Brasil, atividade permanece resiliente e inflação dentro do limite da meta, mas quadro fiscal preocupa. No exterior, atentado a Donald Trump e condução da política monetária nos Estados Unidos figuraram como principais acontecimentos em julho.

NO BRASIL

A atividade econômica continua a mostrar resiliência, contrariando as expectativas existentes no início do ano. Este cenário tem sido impulsionado por um mercado de trabalho aquecido, onde observamos a taxa de desocupação em 6,9% no trimestre encerrado em junho. Também houve crescimento do rendimento médio da população, o que, por sua vez, eleva o consumo e contribui com o crescimento da atividade.

Um fator de atenção tem sido a desvalorização cambial, que apesar de ter favorecido a competitividade dos produtos brasileiros no mercado internacional (positivo para exportações), impacta em alta da inflação de custos e de bens finais.

No cenário inflacionário, o IPCA de julho avançou 0,38%, acima do esperado, e acumula 4,50% em doze meses. O maior impacto neste indicador foi causado pelo grupo Transportes, que avançou 1,82%, impulsionado pela alta nas passagens aéreas e gasolina, e impactou o índice geral em 0,37 p.p.. No que tange às expectativas, hoje espera-se que o IPCA permaneça próximo ao teto da meta (4,50%) estipulada pelo Conselho Monetário Nacional até o fechamento de 2024, apesar de o Copom ter destacado na Ata da última reunião que “o processo desinflacionário arrefeceu e que os níveis de inflação corrente acima da meta, em contexto de dinamismo da atividade econômica, tornam a convergência da inflação à meta mais desafiadora.”

No que tange à política monetária, na Super Quarta ocorrida no último dia do mês, o Copom e o Fomc (Comitê Federal de Mercado Aberto, do banco central dos Estados Unidos) decidiram por manter suas respectivas taxas de juros inalteradas, conforme esperado. Reforçando um posicionamento de cautela, o Copom destacou que “a conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, ampliação da desancoragem das expectativas de inflação e um cenário global desafiador, demanda serenidade e moderação na condução da política monetária”.

Apesar da resiliência da atividade e da inflação parcialmente controlada, há um pessimismo afetando os mercados, proveniente do quadro fiscal. Durante o mês de julho houve impacto causado por manifestações no cenário político, o que afetou as expectativas dos agentes de mercado e causou variação nos juros e no câmbio.

No início do mês, o Ministro da Fazenda, Fernando Haddad, anunciou corte de R$ 25 bilhões em despesas, a fim de cumprir os limites do arcabouço fiscal, o que causou reação positiva do mercado. Posteriormente, o Presidente Lula afirmou que precisaria ser convencido da necessidade dos cortes, o que implicou em abertura da curva de juros e alta do dólar, refletindo uma percepção de falta de compromisso com as contas públicas. Ao final do mês, Haddad volta à tona anunciando um congelamento de R$ 15 bilhões.

Além deste conflito no campo político, o Governo Central reportou déficit primário de R$ 38,8 bilhões em junho e de R$ 68,7 bilhões no acumulado do primeiro semestre, em valores nominais. Comparando o resultado em termos reais (descontando a inflação), o déficit de junho foi o 4º pior da série histórica, enquanto o do acumulado do ano só não foi pior que 2020 e 2017.

NO MUNDO

Nos Estados Unidos, o mês de julho foi marcado por notáveis eventos políticos, como o atentado ao candidato Donald Trump e, em seguida, a desistência do atual presidente Joe Biden à reeleição. Apesar destes eventos não terem resultado em grandes variações nos preços dos ativos, reforçaram as perspectivas de uma possível vitória de Trump nas eleições que acontecerão em novembro.

No que se refere aos dados macroeconômicos, o PIB do segundo trimestre surpreendeu ao vir acima do esperado. A inflação, medida pelo PCE, apesar de permanecer elevada, segue uma trajetória descendente em direção à meta de 2%. Estes dados indicaram resiliência da atividade econômica norte-americana e foram avaliados de forma positiva pelo Fed, que resolveu manter a taxa de juros entre 5,25% a 5,50% na reunião ocorrida no último dia 31. Com a decisão, o mercado espera o primeiro corte de juros na reunião de setembro.

Contudo, o destaque ficou para os dados do payroll de julho, divulgados em 02 de agosto, muito abaixo do esperado, apontando a criação de 114 mil novas vagas de trabalho ante a expectativa de 175 mil e o aumento da taxa de desemprego a 4,3%. Os dados foram recebidos de forma alarmante pelo mercado, que começou a precificar uma maior possibilidade de recessão nos Estados Unidos. A leitura negativa dos dados do mercado de trabalho foi endossada pela subida do indicador “Sahm Rule”, que apresenta uma relação de causalidade entre o aumento do desemprego e a possibilidade de recessão econômica no país. No entanto, é cedo para afirmar que a recessão ocorrerá, uma vez que parte do mercado tem atribuído o aumento do desemprego a uma recomposição do mercado de trabalho, como a elevação da população imigrante.

O índice de preços ao consumidor (IPC) da zona do euro acelerou na leitura anual ao passar de 2,5% em junho para 2,6% em julho, enquanto a expectativa era de estabilidade. Observando a permanência da inflação em patamares elevados, o Banco Central Europeu decidiu manter suas taxas de juros inalteradas, argumentando que manterá um patamar suficientemente restritivo a fim de garantir que a inflação retorne à meta.

Em julho foram divulgados os dados do PIB, que avançou 0,3% no segundo trimestre de 2024 e 0,6% na comparação anual, acima das expectativas. Em contrapartida, dados de mais alta frequência, como o PMI (Índice de atividade dos gerentes de compras), indicaram desaceleração do setor de serviços e estabilidade do setor industrial em julho.

A China, por sua vez, permanece com dificuldades de crescer conforme as projeções, considerando a desaceleração do PIB do segundo trimestre para 4,7%, abaixo do esperado, decorrente, principalmente, da demanda interna mais fraca e da persistente crise imobiliária do país. Apesar de se mostrar ambicioso quanto ao fechamento de 2024, com a expectativa do PIB a 5%, o Banco do Povo da China (PBoC) resolveu reduzir suas taxas básicas de juros, refletindo os esforços em reanimar a atividade econômica. A indústria chinesa continua sendo um fator de atenção para o atingimento da meta de crescimento. Ainda que as exportações chinesas tenham apresentado avanço, a demanda interna abaixo do esperado continua pressionando os preços para baixo, com deflação de 0,20% em junho na variação mensal. Na leitura anualizada, a inflação apresentou avanço de 0,20%, abaixo do esperado.

INVESTIMENTOS

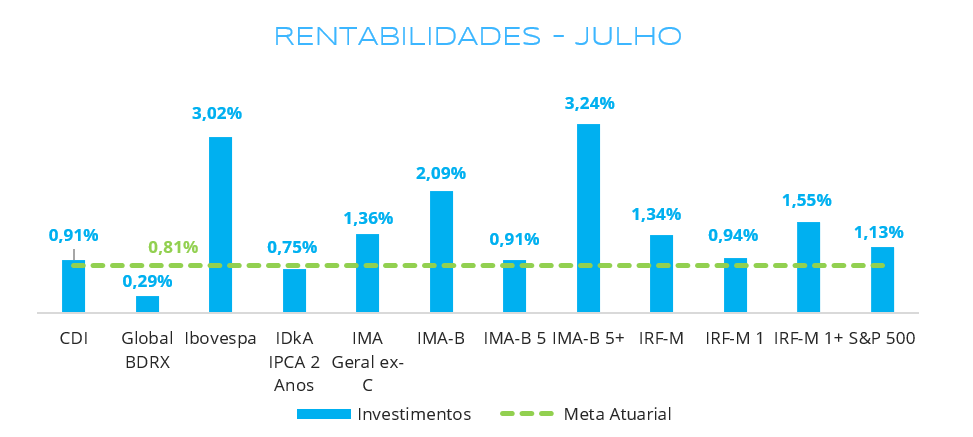

Fonte: Quantum Axis. Elaboração: LEMA

Refletindo o contexto apresentado, houve um desempenho positivo de diversos ativos. Na renda variável, o Ibovespa avançou 3,02%, recuperando parte do desempenho negativo acumulado no ano. O Global BDRX, por sua vez, rentabilizou 0,29% em julho, após alta de 12,79% em junho.

Na renda fixa, o destaque ficou com os índices de maior duration, refletindo o fechamento da curva em vértices mais longos. Os melhores desempenhos foram observados no IMA-B 5+, IMA-B e IRF-M 1+, com 3,24%, 2,09% e 1,55%, respectivamente.

CONCLUSÃO

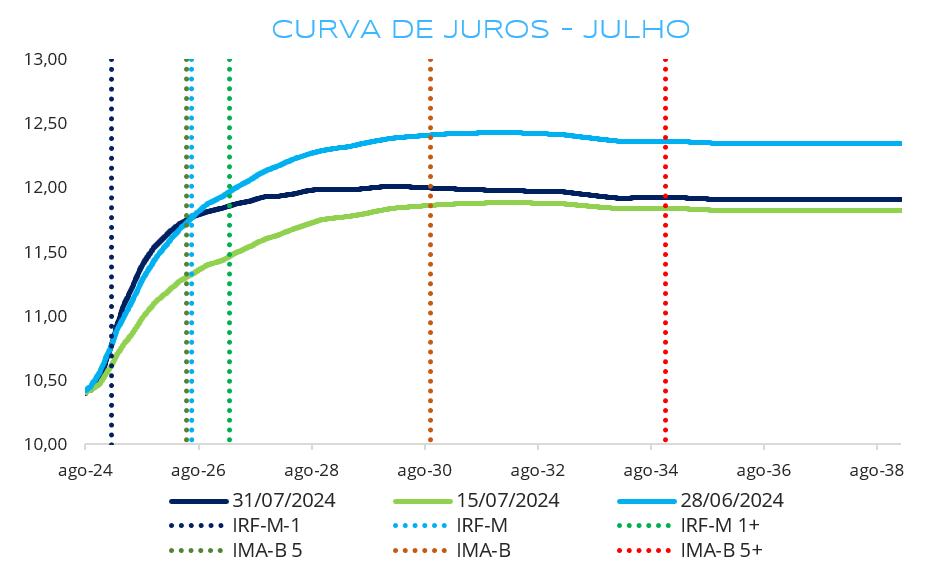

Fonte: Comdinheiro. Elaboração: LEMA

Como pode ser visto no gráfico acima, na primeira metade do mês houve um fechamento em todos os vértices da curva e, ao final do mês, uma nova abertura. Com isso, no acumulado de julho, houve abertura em vértices curtos e fechamento em vértices intermediários e longos.

Os movimentos nos vértices mais longos refletiram, majoritariamente, as manifestações políticas quanto ao quadro fiscal doméstico, conforme exposto anteriormente. A abertura em vértices mais curtos, por sua vez, reflete uma expectativa de que o Banco Central pode iniciar elevação de juros em um horizonte mais próximo, possivelmente ao longo do segundo semestre.

Com base no cenário exposto, entendemos que investir em fundos indexados ao CDI é uma estratégia prudente na gestão dos recursos previdenciários. Além disso, ao manter o desempenho alinhado ao CDI, esses ativos têm entregado retornos condizentes com a meta atuarial. Este contexto de CDI atingindo a meta no segundo semestre se reforça após as decisões de manutenção da taxa Selic pelo Copom em 10,50% (e possibilidade de alta em próximas reuniões).

Por fim, voltamos a ressaltar a viabilidade de compra direta de títulos públicos e letras financeiras, assim como a aplicação em fundos de vértice, pois continuam a apresentar taxas superiores à meta atuarial. Além disso, a compra direta de títulos permite a marcação na curva, prerrogativa que contribui com a gestão de riscos, atenuando a volatilidade da carteira.

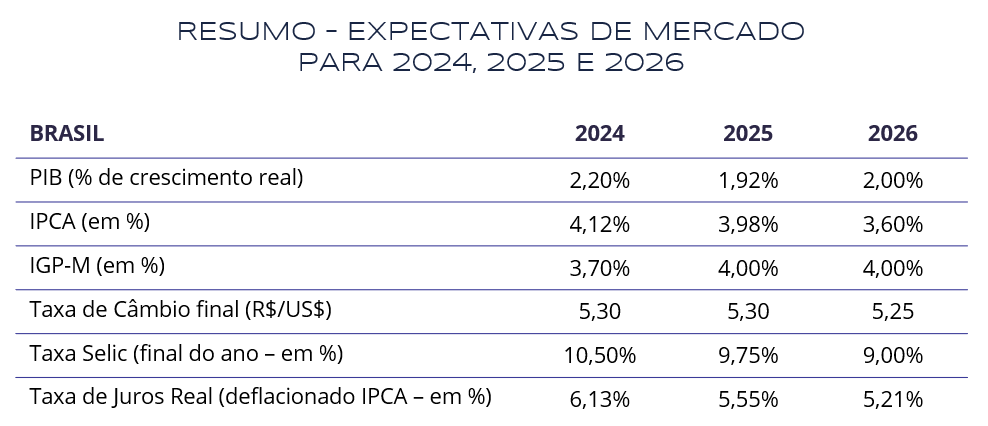

Fonte: Focus (02/08/2024)

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA