RESUMO

O começo de 2025 foi positivo para os ativos brasileiros, mas as incertezas acerca do cenário fiscal permanecem trazendo volatilidade para o mercado doméstico. No cenário global, as medidas implementadas pelos Estados Unidos acendem tensões entre o país e vários parceiros comerciais importantes.

NO BRASIL

O mercado brasileiro apresentou variações ao longo do último mês, com destaque para a movimentação no câmbio. O real registrou uma valorização frente ao dólar no período, com a cotação passando de R$ 6,15 do início de janeiro para R$ 5,84 no início de fevereiro. A valorização do real em janeiro de 2025 foi impulsionada pelo aumento do diferencial de juros entre Brasil e Estados Unidos, atraindo capital estrangeiro. Com cortes mais lentos nos juros americanos e aumento na curva de juros, o mercado brasileiro se tornou mais atrativo, fortalecendo a moeda. No mês, o real foi a segunda moeda que mais se valorizou no mundo, ficando atrás apenas do rublo russo. Apesar da recuperação, especialistas alertam que o cenário fiscal pode limitar novas valorizações.

No que se refere à atividade econômica, o Índice de Gerentes de Compras (PMI, na sigla em inglês) do setor de serviços caiu para 47,6 pontos em janeiro, após registrar 51,6 em dezembro, indicando contração na atividade do setor pela primeira vez desde 2023. A queda reflete uma menor demanda por novos negócios, impactos da inflação elevada e custos de crédito mais altos. Apesar disso, algumas empresas demonstram otimismo para os próximos meses, esperando recuperação gradual.

O mercado de trabalho segue apresentando resiliência, mas com sinais de desaceleração. A taxa de desemprego fechou em 6,2% no trimestre encerrado em dezembro, acima da projeção inicial de 6,1%. No acumulado do ano de 2024, o Brasil teve uma taxa de desemprego média de 6,6%, o menor nível desde 2012. A geração de empregos formais desacelerou em dezembro, com um saldo de 106 mil novas vagas, abaixo das expectativas e inferior ao mesmo período do ano anterior. O setor formal encontra dificuldades para expandir contratações e a taxa de informalidade continua elevada. No entanto, os salários reais apresentaram avanço, com a renda média real do trabalhador atingindo R$ 3.300, um aumento de 4% em relação a dezembro de 2023, enquanto a massa salarial cresceu 7,4% no mesmo período, totalizando R$ 390 bilhões.

Em relação à inflação, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou alta de 0,16% em janeiro de 2025, acumulando uma variação de 4,56% em 12 meses. O grupo Transportes teve a maior alta no mês, avançando 1,30%, ante 0,67% em dezembro, e contribuindo com 0,27 p.p. para o índice geral. Esse aumento foi impulsionado principalmente pelo reajuste das passagens aéreas (+10,42%), representando o maior impacto individual sobre o IPCA do mês (0,07 p.p.). No sentido oposto, quatro dos nove grupos que compõem o IPCA registraram deflação, com destaque para Habitação (-3,08%), que exerceu a maior pressão negativa sobre o índice geral (-0,46 p.p.).

No que tange à política monetária, o Copom elevou a taxa Selic para 13,25% ao ano na sua última reunião, seguindo com uma política monetária restritiva. O comunicado destacou a necessidade de manutenção de juros elevados para controlar as pressões inflacionárias. Projeções do Relatório Focus indicam que a Selic deve finalizar 2025 em 15% a.a..

A situação fiscal segue sendo monitorada. O Governo Central fechou 2024 com déficit primário, mas cumpriu a meta fiscal do ano, com um déficit de 0,09% do PIB. A dívida pública consolidada atingiu 76,1% do PIB ao final do ano e as projeções indicam crescimento da relação dívida/PIB nos próximos anos, embora haja divergências sobre o ritmo desse avanço.

Nesse contexto, o cenário econômico segue desafiador, com os investidores atentos à evolução do fluxo estrangeiro e à dinâmica de condução das políticas fiscal e monetária.

NO MUNDO

O novo governo dos Estados Unidos inicia sua gestão implementando políticas migratórias mais rígidas e gerando conflitos comerciais com parceiros importantes ao anunciar tarifas de 25% sobre uma série de produtos importados do México e do Canadá e de 10% sobre produtos da China.

Diante das incertezas políticas e econômicas do país, na primeira reunião do Comitê Federal de Mercado Aberto (Fomc) após a posse de Donald Trump para seu segundo mandato, o Fed adotou um posicionamento cauteloso ao manter a taxa de juros inalterada no intervalo de 4,25% a 4,50%, após três cortes consecutivos. A inflação medida pelo PCE e seu núcleo fecharam o ano de 2024 com a taxa anualizada de 2,6% e 2,8%, respectivamente, corroborando com a decisão do Fed pela manutenção dos juros no atual patamar na tentativa de convergir a inflação à meta de 2%.

Outro fator de atenção para a condução da política monetária é a resiliência do mercado de trabalho. A taxa de desemprego reduziu de 4,1% em dezembro para 4,0% em janeiro e houve criação de 143 mil novos empregos em janeiro, abaixo do esperado. Apesar do mercado de trabalho permanece robusto, os dados indicam certa desaceleração. No que se refere à atividade econômica, a primeira leitura do PIB do quarto trimestre de 2024 apresentou uma taxa anualizada de 2,3%, abaixo da expectativa de 2,7% e da alta de 3,1% registrada no trimestre anterior. Os dados indicam um avanço 2,8% em 2024, ante expansão de 2,9% em 2023.

Na zona do euro, a decisão do Banco Central Europeu (BCE) em reduzir a taxa de juros pela quarta vez consecutiva, para 2,75% a.a., evidenciou a menor sincronia da política monetária das diferentes economias e o otimismo dos membros do BCE na trajetória da inflação em direção à meta, bem como a necessidade de maiores estímulos para o crescimento da economia da região. Após convergir para a meta em outubro, a inflação do bloco fechou 2024 com uma taxa anualizada de 2,4% e, segundo a leitura preliminar, voltou a acelerar para 2,5% em janeiro. No que se refere ao mercado de trabalho, a taxa de desemprego do bloco subiu para 6,3% em dezembro, conforme esperado.

Em janeiro, a indústria da zona do euro atingiu o maior patamar de expansão em oito meses, subindo ligeiramente acima das previsões, conforme dados do PMI. Já o setor de serviços apresentou queda maior do que a esperada no mesmo período. As possíveis tarifas por parte dos Estados Unidos trazem incertezas sobre o potencial de recuperação da economia do bloco, que segue apresentando dificuldade de retomada do crescimento.

A China encerrou 2024 atingindo sua meta de crescimento de 5%. Contudo, a atividade econômica mostrou perda de força em janeiro de 2025. A inflação ainda segue próxima a zero, apesar de ter acelerado novamente para 0,5% na leitura anual em janeiro. Concomitante a isso, a tarifa de 10% implementada pelos Estados Unidos sobre os produtos chineses poderá dificultar o crescimento do país nesse ano, uma vez que o superávit comercial tem sido um fator relevante para a economia do país.

Em relação à política monetária, na decisão de janeiro, o banco central chinês manteve as taxas de juros inalteradas pelo terceiro mês. Enquanto isso, o mercado segue aguardando a implementação de medidas mais incisivas para fomento do crescimento.

INVESTIMENTOS

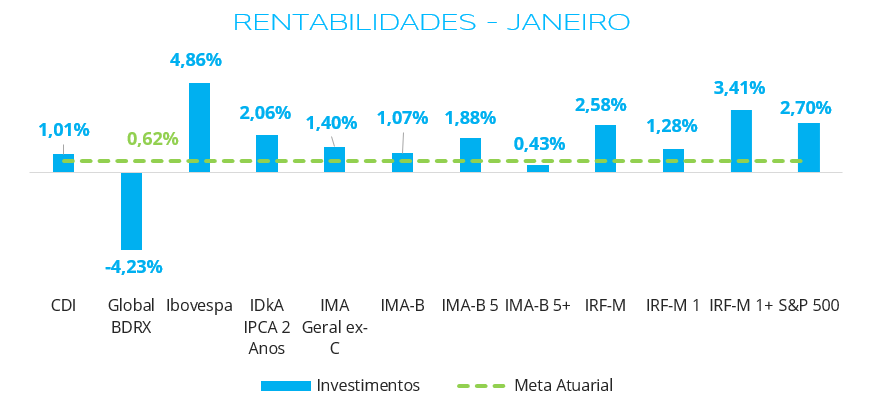

Fonte: Quantum Axis. Elaboração: LEMA

Em relação ao desempenho dos investimentos, o mês de janeiro demonstrou um começo de ano mais positivo.

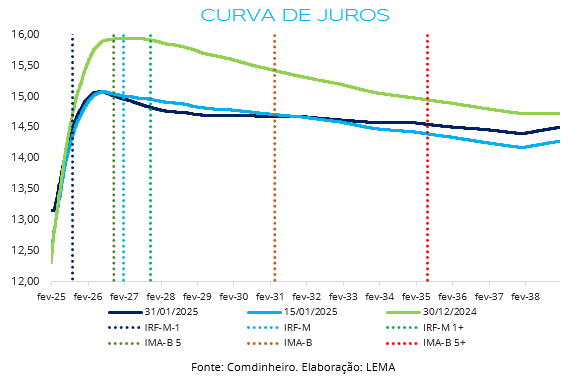

O cenário exposto levou a um fechamento da curva de juros brasileira, especialmente em vértices intermediários e longos. O movimento contribuiu para o desempenho dos índices de renda fixa de maior duration, com destaque para IRF-M 1 + (3,41%) e IRF-M (2,20%), formados por títulos públicos prefixados. Em relação a investimentos mais conservadores, como CDI e IRF-M 1, estes continuaram a entregar rentabilidade acima da meta atuarial.

O Ibovespa registrou o avanço expressivo de 4,86% em janeiro, após meses de queda. A recuperação foi impulsionada pela performance positiva de companhias do setor financeiro, que possuem participação relevante na composição do índice, bem como de empresas ligadas aos setores de construção e educação. Outro fator que corroborou para o resultado do índice foi o aumento do fluxo de capital estrangeiro na bolsa brasileira, em parte atraídos por um diferencial de juros do Brasil em relação a outros mercados.

Em relação aos investimentos no exterior, a queda do Global BRDX foi influenciada em grande parte pela queda do dólar frente ao real. O S&P 500, por sua vez, seguiu mostrando uma alta considerável, impulsionada pelo otimismo com a agenda corporativa do governo de Trump e o anúncio da inflação medida pelo PCE em valores dentro do esperado.

CONCLUSÃO

Fonte: Comdinheiro. Elaboração: LEMA

O Brasil encerrou o primeiro mês de 2025 apresentando movimentos mistos na curva de juros, refletindo os desafios acerca da desaceleração inflacionária, estagnação de alguns setores e quadro fiscal deteriorado.

O impasse sobre a saúde fiscal do Brasil continua sendo um fator de extrema relevância para a precificação dos ativos, haja vista a desconfiança do mercado sobre o atingimento da meta fiscal nos próximos anos, por parte do governo, o que eleva a volatilidade, em especial a dos ativos de longo prazo.

Neste cenário de juros elevados, a alocação em investimentos mais conservadores, como fundos indexados ao CDI, permanece em destaque, pois estes continuam entregado retornos condizentes com a meta atuarial e, com as projeções de novas altas nos juros, este retorno deve continuar superando a meta ao longo de 2025.

Por fim, a elevação das taxas de rentabilidade dos títulos nos últimos meses destaca a atratividade da compra direta de títulos públicos e letras financeiras, assim como da aplicação em fundos de vértice, que continuam a oferecer retornos acima da meta atuarial dos RPPS. Além de superar a meta, a aquisição direta de títulos proporciona a possibilidade de marcação na curva, uma prerrogativa que auxilia na gestão de riscos e reduz a volatilidade da carteira.

ELABORAÇÃO

Bruna Araújo

Wallyson Diógenes

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

Camila Matias

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA