RESUMO

No Brasil, a atividade continua em expansão, enquanto o quadro fiscal preocupa, com projeções sobre as contas públicas pressionando os ativos domésticos. No cenário internacional, o desaquecimento do mercado de trabalho nos Estados Unidos tem contribuído para uma maior clareza quanto ao possível início de cortes de juros em setembro.

NO BRASIL

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) demonstrou desaceleração em junho ao variar 0,21%, após 0,46% em maio. O resultado veio abaixo do esperado pelo consenso LSEG de analistas, que projetava 0,32%. O indicador acumula alta de 2,48% no ano e de 4,23% nos últimos 12 meses. Dos grupos pesquisados, o maior impacto veio de Alimentação e bebidas (0,10 p.p.), ao variar 0,44%. O grupo Saúde e cuidados pessoais também influenciou a alta do indicador ao apresentar a maior variação, avançando 0,54% e impactando em 0,07 p.p. o índice geral.

Em relação ao crescimento econômico, o Índice de Atividade Econômica do Banco Central (IBC-Br) ficou estável ao variar apenas 0,01% em abril. O IBC-Br, considerado um proxy do PIB, acumula alta de 2,08% no ano e 1,81% em 12 meses. O índice também apresentou variação positiva em relação a abril do ano passado, com 4,01% de alta. O resultado mensal, apesar de vir abaixo do esperado pelos analistas, que estimavam uma alta de 0,45%, demonstrou melhora frente a queda de 0,34% registrada em março.

Em junho, o PMI do setor industrial acelerou de 52,1 para 52,5 em maio, refletindo um aumento mais forte da produção e dos estoques de insumos. Já o PMI do setor de serviços desacelerou, passando de 55,3 em maio para 54,8 em junho, atingindo o nível mais baixo em cinco meses, influenciado pelo aumento nos custos de energia, alimentos, combustíveis, seguros, mão de obra e água. Com os dados, o PMI composto avançou de 54,0 em maio para 54,1 em junho.

No que se refere ao mercado de trabalho, o Brasil criou 131.811 novas vagas formais de trabalho em maio, conforme dados do Cadastro Geral de Empregados e Desempregados (Caged). O saldo de maio resulta de 2,116 milhões de admissões e 1,984 milhão de desligamentos. Em maio, o estoque total de vínculos ativos foi de 46,606 milhões, um avanço de 0,28% em comparação ao estoque registrado no mês de abril. No acumulado do ano até maio, o saldo de empregos é positivo em 1,088 milhão, decorrente de 11,038 milhões de admissões e 9,949 milhões de desligamentos. Nos últimos 12 meses, o saldo positivo é de 1,674 milhão de empregos. O dado mensal veio abaixo da projeção dos analistas, que estimava a criação de 200 mil vagas no mês.

No cenário fiscal, a arrecadação total do governo federal bateu um recorde ao atingir R$ 202,9 bilhões no mês, um aumento real de 10,46%. O recorde também foi observado no acumulado dos cinco primeiros meses do ano, de R$ 1,089 trilhão, o que representa uma alta real de 8,72%. Apesar do forte resultado da arrecadação no período, as contas do governo registraram déficit primário de R$ 63,9 bilhões. O resultado, que é consideravelmente superior ao saldo negativo de R$ 50,2 bilhões observado no mesmo mês de 2023, veio pior do que o estimado pelos analistas, que projetavam um déficit de R$ 58 bilhões. Em doze meses, o setor público consolidado acumulou déficit de R$ 280,2 bilhões, o equivalente a 2,53% do PIB, representando um aumento de 0,11 ponto percentual acima do déficit acumulado nos últimos doze meses até abril.

A deterioração do quadro fiscal brasileiro e a conjuntura macroeconômica global permanecem sendo alvos de atenção por parte do Comitê de Política Monetária (Copom) do Banco Central. Levando em conta esses fatores, o Comitê decidiu, por unanimidade, manter a taxa Selic em 10,50% a.a. na reunião ocorrida nos dias 18 e 19 de junho. Com a decisão, o Copom interrompeu o ciclo de cortes que vinha sendo implementado desde agosto de 2023, quando a Selic estava em 13,75% a.a.. Segundo a Ata da reunião, o colegiado argumentou que o ambiente externo ainda se mostra adverso, influenciado sobretudo pela incerteza sobre a flexibilização da política monetária nos Estados Unidos, que segue exigindo cautela por parte de países emergentes. No cenário doméstico, os indicadores de atividade econômica e do mercado de trabalho tem mostrado resiliência acima do esperado e as expectativas desancoradas pressionam a inflação e demandam maior serenidade do Comitê na condução da política monetária.

NO MUNDO

A terceira e última leitura do PIB do primeiro trimestre dos Estados Unidos indicou crescimento de 1,4%, ante 1,3% da estimativa anterior. No quarto trimestre de 2023, o PIB cresceu 3,4%. Apesar da desaceleração, observamos que a atividade continua resiliente, com consumo e investimentos privados crescendo 1,5% e 4,4%, respectivamente. O fator que mais afetou negativamente a alta do PIB foram as importações, que cresceram 6,1% e impactaram em -0,82 p.p..

O PMI (índice de gerentes de compras) de junho, por sua vez, indicou que a atividade continua aquecida, com o setor de serviços alcançando 55,1, maior patamar em 26 meses, enquanto o setor industrial avançou de 51,3 em maio para 51,6 em junho. O PMI composto, que abrange as duas atividades, subiu de 54,5 para 54,6, em maio, atingindo assim o maior patamar em 26 meses.

No que tange à inflação, o PCE (índice de preços com consumo) registrou estabilidade (0,0%) em maio, em linha com o esperado, desacelerando na leitura anual de 2,7% em abril para 2,6% em maio. O setor de energia exerceu pressão negativa, ao retrair 2,1%. O núcleo, que também veio em linha com o esperado, avançou 0,1% e acumula 2,6% em doze meses.

Dados do Payroll indicaram criação de 206 mil empregos em maio, valor acima do esperado pelo mercado, mas que demonstrou um possível desaquecimento do mercado de trabalho. O desemprego, por sua vez, aumentou de 4,0% para 4,1% em junho e o desequilíbrio entre oferta e demanda no mercado de trabalho reduziu.

No que se refere à política monetária, o Fed (banco central dos Estados Unidos) optou, conforme amplamente esperado, pela manutenção dos juros no intervalo de 5,25% e 5,50%. As expectativas indicam início de cortes na reunião de setembro.

Na Zona do Euro, a prévia do PMI de junho indicou um revés na recuperação da atividade. O setor de serviços retraiu de 53,2 para 52,6 e o industrial de 47,3 para 45,8. Com isso, o índice composto retraiu para 50,8, o menor valor em três meses. Contudo, a pesquisa também trouxe dados que podem ser positivos, como o repasse de custos ao consumidor (o que demonstra uma demanda não tão sensível), indicando dados mistos, que não permitem uma projeção clara para a atividade, refletindo em queda da confiança empresarial.

A inflação ao consumidor avançou 0,2% em junho, ficando na estabilidade na leitura anual, em 2,9%. Já o núcleo do indicador avançou 0,4% e acumula 2,8%. O cenário ainda é desafiador para a continuidade de cortes de juros por parte do Banco Central Europeu, principalmente por conta do diferencial de juros em relação aos Estados Unidos, o que pode causar uma pressão de desvalorização para o euro caso a diferença de juros aumente.

O cenário chinês diverge das demais grandes economias, principalmente no que tange à inflação. A inflação ao consumidor recuou 0,1% em maio e acumula 0,3% em doze meses. A China tem convivido com baixa inflação (e em alguns momentos deflação), o que dá maior margem para a adoção de políticas expansionistas por parte das autoridades do país.

O setor industrial continuou a avançar, com o PMI de junho marcando o 8º mês consecutivo de melhora, alcançando 51,8. O PMI de serviços, por outro lado, recuou de 54,0 em maio para 51,2 em junho. Apesar da retração, o indicador permanece acima de 50,0 (área de expansão) há 18 meses.

Olhando para o comércio internacional, o saldo da balança comercial foi de US$ 82,61 bilhões em maio, acima do esperado. As exportações avançaram 7,6%, acelerando frente a 1,5% em abril, enquanto as importações avançaram 1,8%, desacelerando de 8,4% em março.

INVESTIMENTOS

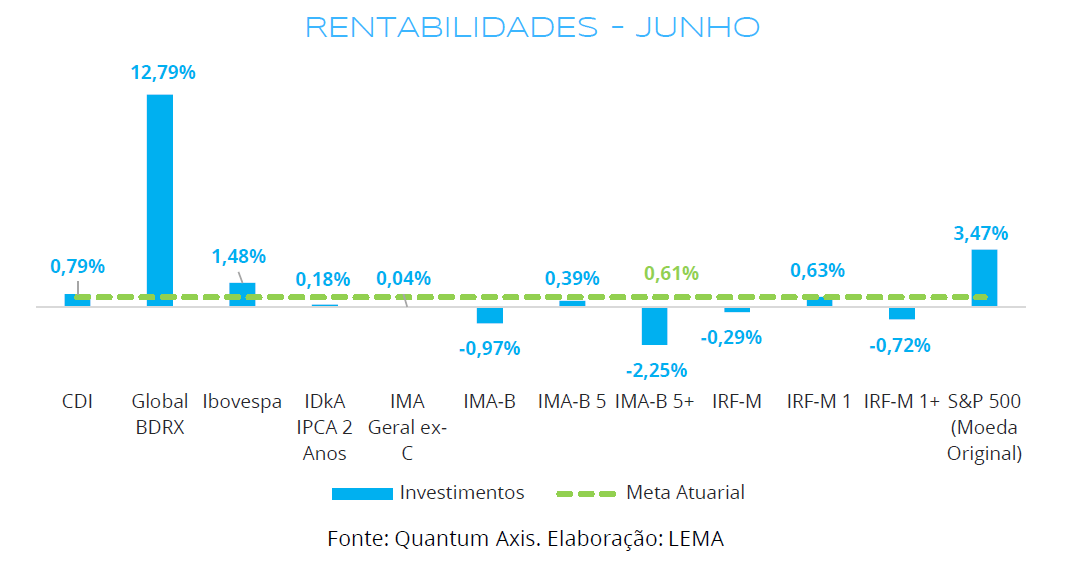

Índices de renda fixa de maior duration reverteram os ganhos de maio e voltaram a apresentar rentabilidade negativa em junho. O IMA-B 5+, índice composto por títulos públicos atrelados à inflação com duration em torno de 10 anos, caiu 2,25%, após subir 1,59% no mês anterior. Entre os índices de renda fixa, apenas o CDI e o IRF-M 1 atingiram a meta (IPCA + 5,25 p.p.) em junho. Inclusive, o novo patamar projetado para a taxa Selic até o final do ano indica que os ativos atrelados à taxa de juros (CDI-SELIC) continuarão entregando retornos condizentes a meta no restante de 2024.

Em relação aos índices de renda variável, o Global BDRX continuou em destaque ao subir 12,79%, enquanto o S&P 500 apresentou alta de 3,47%. A alta das grandes empresas de tecnologia e a alta do dólar frente ao real (6,6%) impulsionaram os ganhos do índice de BDR. O Ibovespa, por sua vez, reverteu parte do prejuízo acumulado no ano ao subir 1,48%. Com isso, o índice acumulou queda de 7,6% no ano, até o fechamento de junho.

CONCLUSÃO

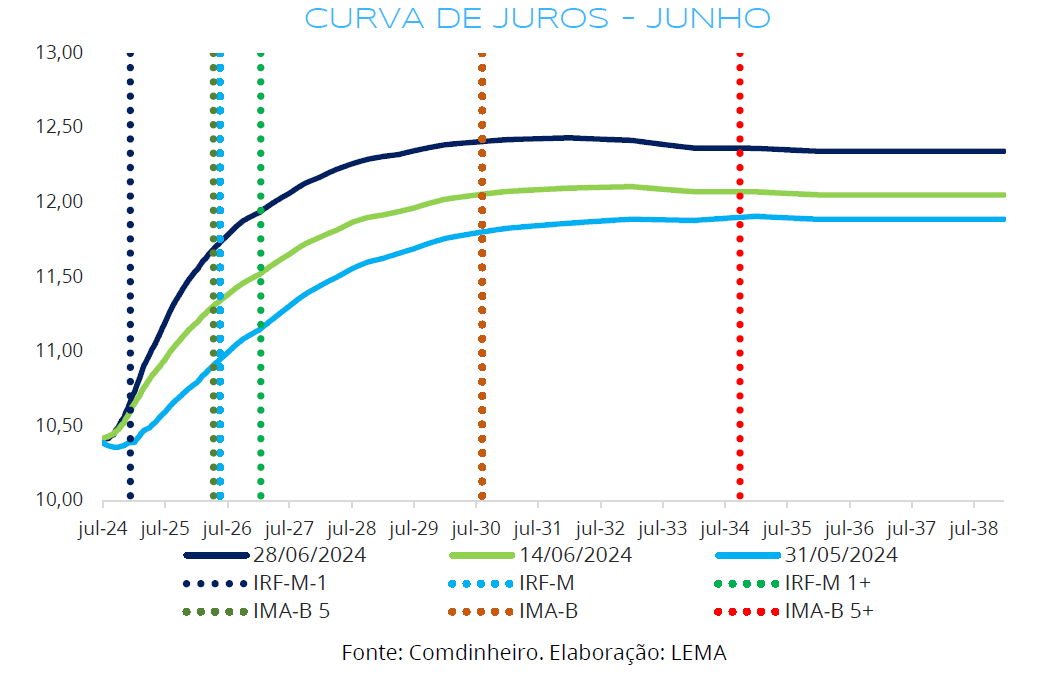

Junho foi mais um mês em que observamos um movimento de abertura na curva de juros doméstica. Podemos elencar como um dos principais fatores que tem causado este cenário as incertezas do quadro fiscal. Conforme Ata da última reunião, o Copom “reafirma que uma política fiscal crível e comprometida com a sustentabilidade da dívida contribui para a ancoragem das expectativas de inflação e para a redução dos prêmios de risco dos ativos financeiros, consequentemente impactando a política monetária.”

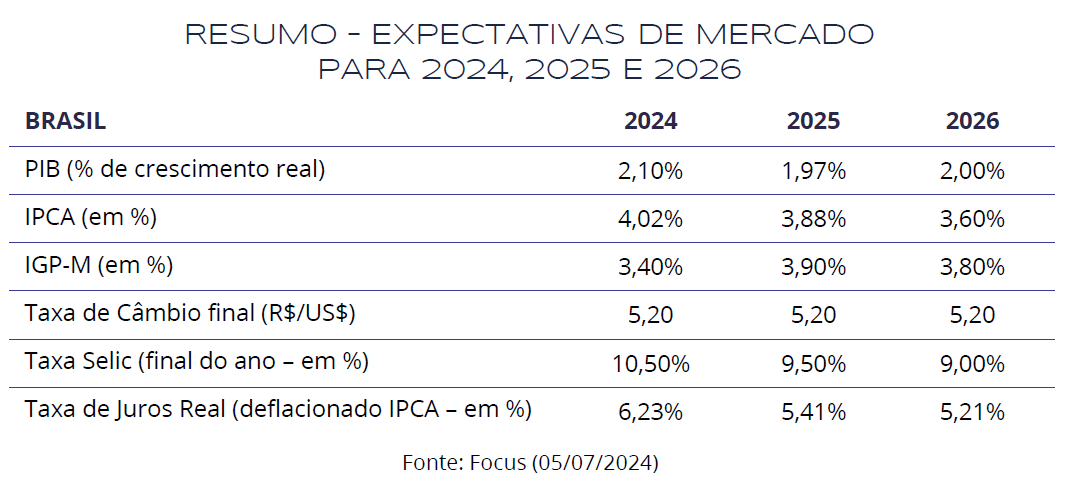

Apesar do cenário adverso, continuamos acreditando que há espaço para a curva arrefecer devido a três principais fatores: o elevado patamar do juro real, o que afeta negativamente a atividade econômica; o juro elevado aumenta o custo da dívida pública; e, com a expectativa de que os juros nos EUA sejam cortados até o fim do ano, há uma tendência de que haja espaço para a flexibilização monetária no Brasil, sem causar maiores desequilíbrios cambiais. Porém, entendemos que a alocação em investimentos mais voláteis deve ser ponderada e vislumbrar retornos a longo prazo. Com isso, optamos pela manutenção de parcela do patrimônio em IRF-M e IMA-B, índices que se posicionam em vértices intermediários, a menos que haja exposição excessiva.

Com base no cenário volátil exposto, destacamos que investir em fundos indexados ao CDI é uma estratégia prudente, prezando pelo conservadorismo na gestão dos recursos previdenciários. Além disso, ao manter o desempenho alinhado ao CDI, esses investimentos têm entregado retornos condizentes com a meta atuarial. Este contexto de CDI atingindo a meta em 2024 se reforça após a manutenção de juros pelo Copom na última reunião, no patamar de 10,50%.

Por fim, voltamos a ressaltar a viabilidade de compra direta de títulos públicos e letras financeiras, assim como a aplicação em fundos de vértice, haja vista que estes continuam a apresentar taxas superiores à meta atuarial. Além disso, a compra direta de títulos permite a marcação na curva, prerrogativa que contribui com a gestão de risco da carteira, mitigando a volatilidade.

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha