Por Lucas Cabral e Jonathas Oliveira

Ativos de risco caem forte após política de tolerância zero contra a Covid-19 na China aumentar o temor de que um novo choque de oferta obrigue os bancos centrais a acelerarem o ritmo de aperto monetário. Federal Reserve elevou a taxa de juros em 0,50 p.p., mas descartou alta de 0,75 p.p. Expectativa de que o ciclo de alta de juros no Brasil esteja perto do fim não foi o bastante para evitar queda superior a 10% do Ibovespa e o retorno do dólar a patamar superior a R$ 5.

BRASIL

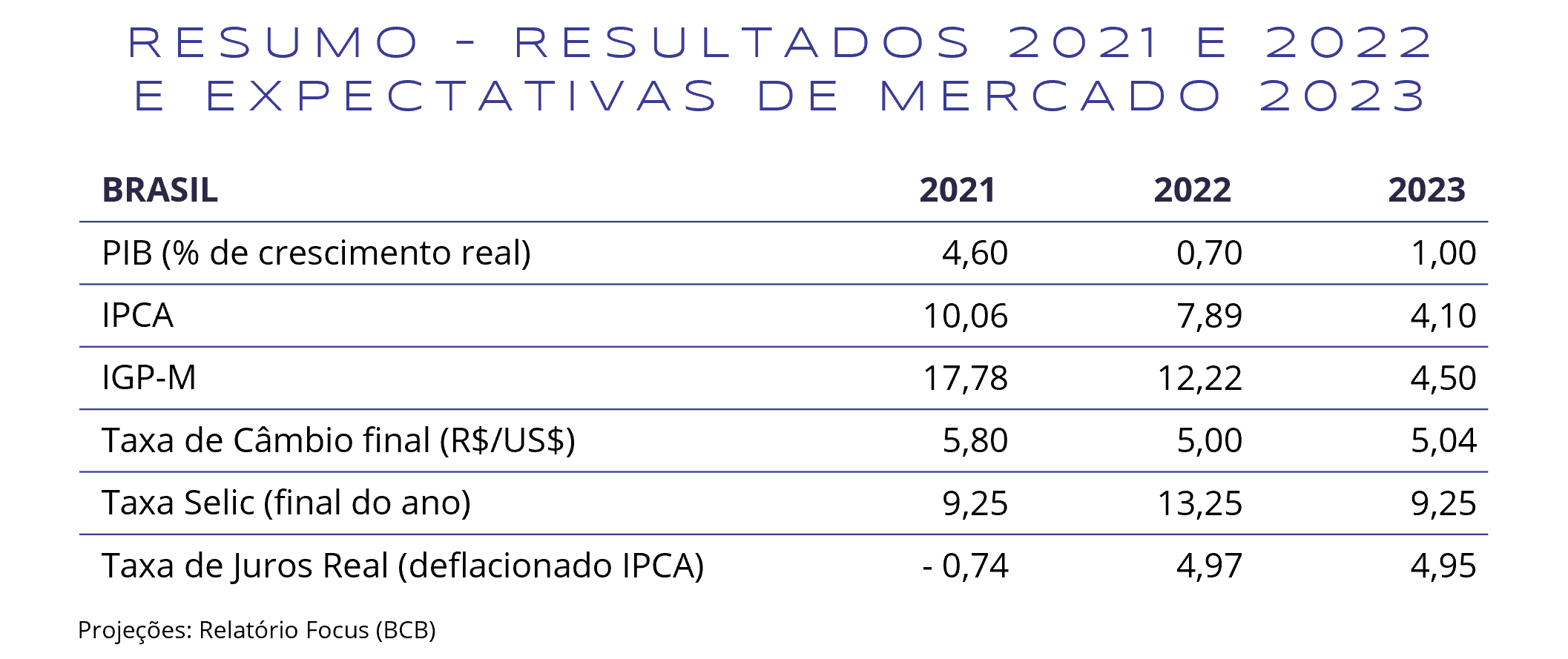

A atividade econômica nacional apresentou resultados satisfatórios no mês de março, porém, alguns setores ainda apresentam dados fracos em relação à série histórica. As vendas no varejo apresentaram crescimento de 1% em março na comparação mensal, bem acima do consenso Refinitiv, que estimava alta de 0,4%. A produção industrial também registrou alta em março (0,3%), ficando acima da projeção de 0,1%, porém, o setor ainda se encontra abaixo dos patamares pré-pandêmicos. Em serviços, o setor atingiu o maior nível desde 2015 ao expandir 1,2% na comparação mensal e reverter a queda no início do ano.

O cenário inflacionário brasileiro continua acelerando na medida em que as distribuidoras de combustível vão repassando a elevação nos custos para os consumidores. Isso é evidenciado pelo resultado do IPCA de abril, que subiu 1,06% frente a 0,95% em março e acumula alta de 12,13% nos últimos 12 meses. Alimentação e Bebidas (2,06%) e Transportes (1,91%) foram os grupos que mais impactaram o índice, com 0,43 p.p. e 0,42 p.p., respectivamente. O grupo de Habitação (-1,14%) foi o único que apresentou variação negativa no mês, conforme esperado, devido ao retorno para a bandeira tarifária verde na energia elétrica.

Tratando-se de política monetária, o Copom elevou a Selic para 12,75%, aumento de 1 p.p. em relação ao último encontro, e sinalizou um ajuste de menor magnitude na próxima reunião, que também deve marcar o fim do ciclo de alta de juros. Analistas têm a expectativa de taxa de juros terminal entre 13,25% e 13,50% em 2022.

Dessa forma, a grande questão do momento é por quanto tempo será necessário manter a Selic nesse patamar até que seja possível haver algum corte. Atualmente, a pesquisa divulgada pelo Boletim Focus estima que 2023 deve encerrar com taxa em 9,25%, entretanto, essa previsão vem sofrendo correção para cima nas últimas semanas.

MUNDO

A China continua impondo lockdown nas principais cidades do país como Xangai e Pequim, que estão isoladas e sem previsão de reabertura. Vale ressaltar que 27% das exportações chinesas vêm de Xangai. Dado que o país asiático é o maior exportador do mundo, uma interrupção das atividades eleva o grau de risco para a inflação global por causar um novo choque de oferta.

As previsões de crescimento do PIB chinês foram impactadas pela política de tolerância zero contra a Covid-19. O FMI reduziu as expectativas em 0,04 p.p., passando de 4,8% para 4,4% em 2022, sendo que a meta do governo chinês é de 5,5%. Visando atingir este objetivo, as autoridades tomaram diversas medidas para impulsionar a economia, dentre elas: redução dos compulsórios nos bancos, corte de taxa de juros e elevação dos gastos fiscais em projetos de infraestrutura.

Nos Estados Unidos, os dados não foram animadores. O PCE (Índice de Preços para Gastos de Consumo Pessoal), principal indicador de inflação utilizado pelo Fed), acelerou em março, saindo de 6,3% para 6,6% no acumulado dos últimos 12 meses. Já o núcleo da inflação, que exclui itens voláteis como alimentos e combustíveis, reduziu para 5,2% na comparação anual, ante os 5,3% registrados em fevereiro. Apesar da pequena desaceleração do núcleo, o resultado ainda se encontra muito acima da meta de 2% do Fed.

Além disso, o mercado de trabalho continua apertado. A taxa de desemprego de abril permaneceu em 3,6% e o relatório JOLTS , que mede a relação entre vagas de emprego e número de desempregados, subiu para 1,94 em março. Na prática, isso significa que existe 1,94 vaga aberta para cada desempregado no país.

Visto o atual cenário de pressões inflacionárias no lado da oferta e da demanda, o Federal Reserve elevou a taxa de juros em 0,50 p.p., maior alta em 22 anos, conforme esperado por boa parte do mercado. O grande destaque ficou com o comentário do presidente do Fed, Jerome Powell, que afirmou que uma elevação de 0,75 p.p. ainda estava fora de cogitação. A declaração acalmou o mercado em um primeiro momento, pois uma parte dos investidores temia uma aceleração ainda mais forte.

Outro ponto importante foi a divulgação de como se dará o runoff (redução do balanço do Fed). A autoridade monetária pretende reduzir o balanço em US$ 47,5 bilhões mensais durante 3 meses, a partir do dia 1º de junho, e, posteriormente, aumentará esse montante para US$ 95 bilhões mensais. Todo o processo será via não-reinvestimento, isso é, o banco central espera o ativo chegar ao seu vencimento e retém o valor, não o reinvestindo no mercado.

CONCLUSÕES

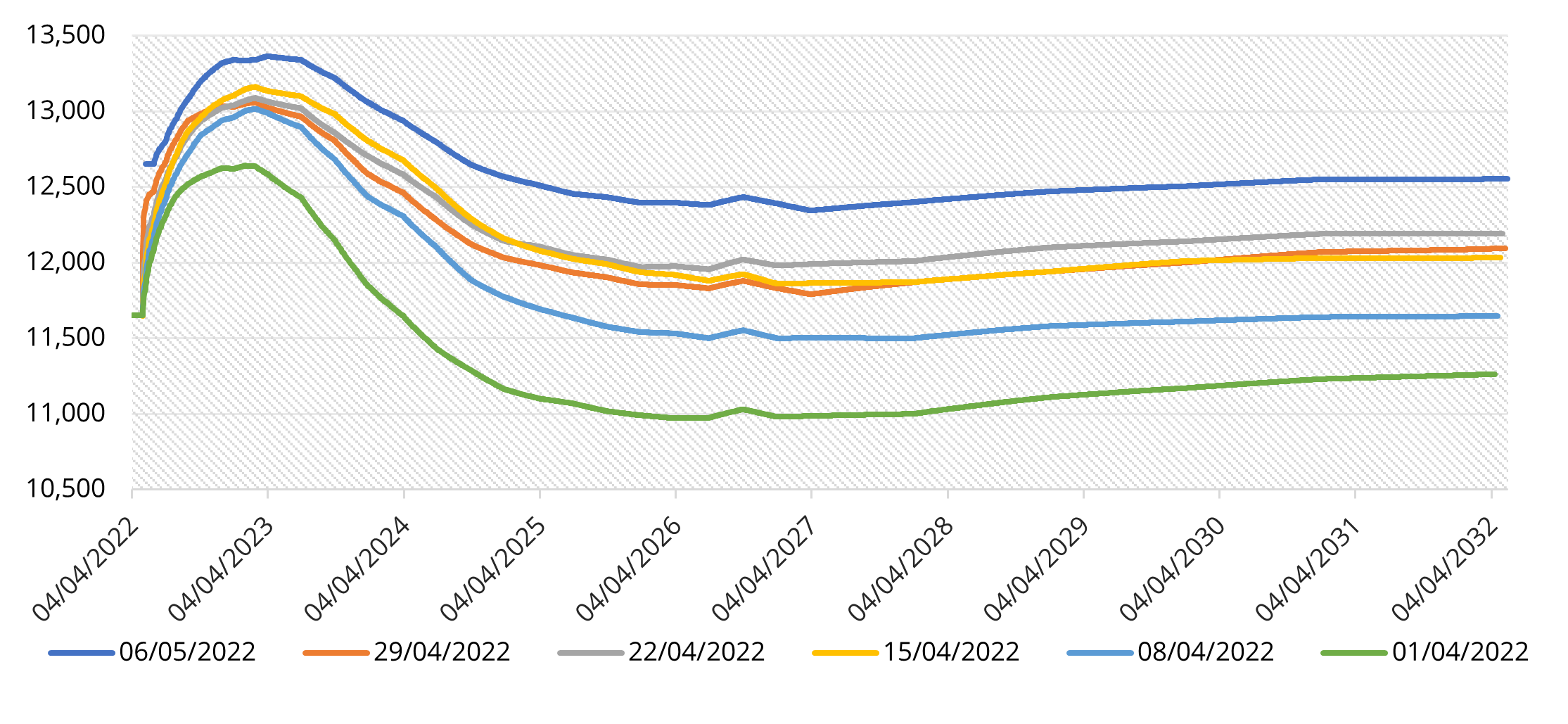

A curva de juros – spot (gráfico abaixo) apresentou elevação em todos os seus vértices, quando comparado ao início de mês. O mercado chegou a se acalmar após o resultado do IPCA-15 registrar alta abaixo do esperado, mas o pessimismo voltou após a reunião do Fed e do Copom.

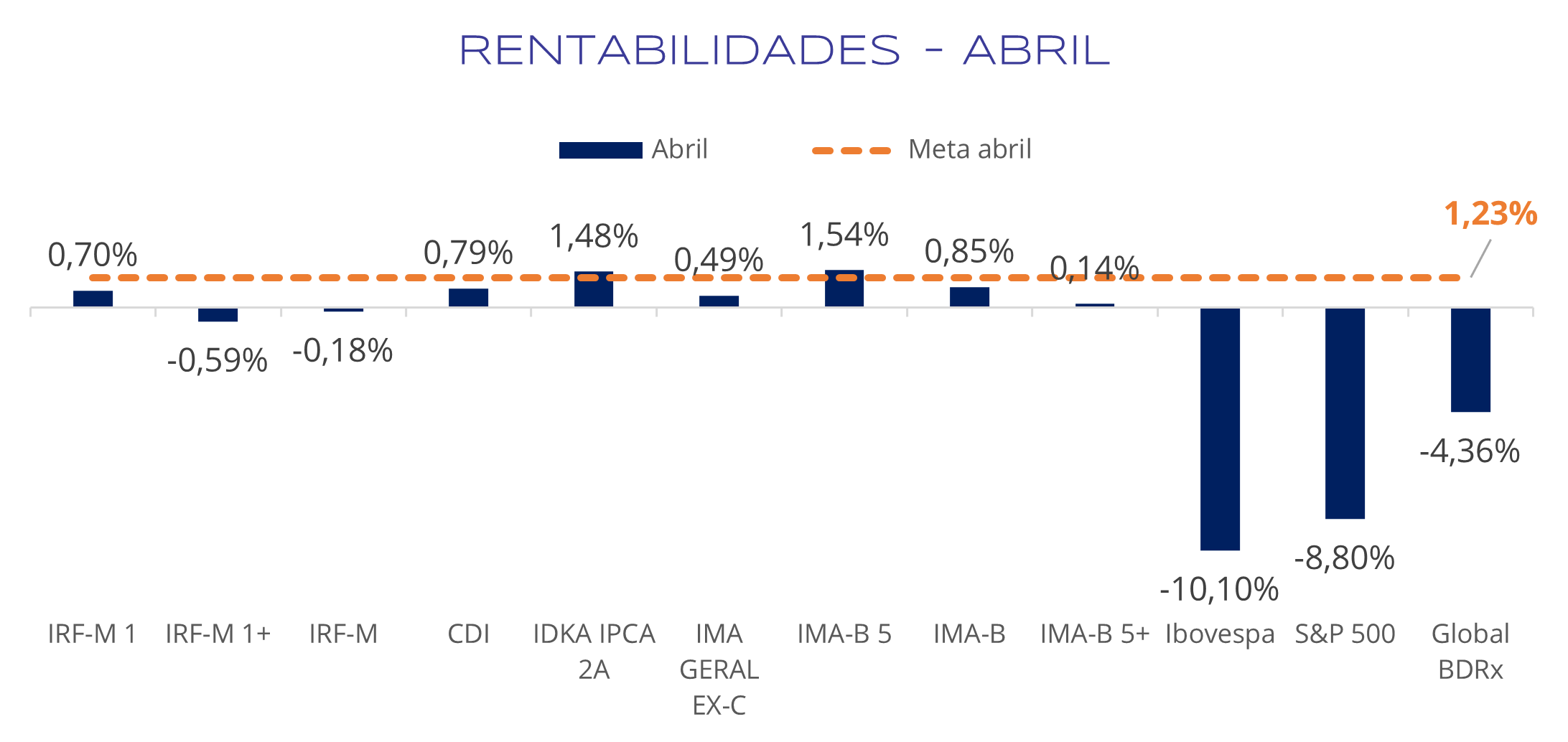

A renda fixa, com exceção do IRF-M e IRF-M 1+, conseguiu rentabilizar positivamente em abril. O maior destaque ficou para os índices mais conservadores, quais são: IRF-M 1, CDI, IDkA IPCA 2A e IMA-B 5.

A renda variável nacional apresentou forte queda em abril, advinda das condições monetárias desfavoráveis e do lockdown na China, que impactou negativamente o preço das commodities. O Ibovespa caiu 10,10% e chegou a devolver todos os ganhos do ano no intraday com o fluxo favorável de capital estrangeiro sendo revertido com os temores em relação aos impactos do lockdown na China e a postura que os bancos centrais mundiais irão tomar frente a esse cenário.

A renda variável internacional registrou mais um mês com desempenho negativo, sendo que a desvalorização das bolsas internacionais foi parcialmente compensada pela alta do dólar, o que explica o retorno superior do Global BDRx em comparação ao S&P 500 e em comparação com o resultado registrado nos meses passados.

Fonte: Quantum Axis

Diante de um cenário com elevado nível de incerteza, é essencial que o investidor busque, nesse momento, proteger o seu patrimônio de situações adversas. Portanto, sugerimos investimentos em ativos pouco voláteis e/ou descorrelacionados entre si, mantendo assim uma boa diversificação de carteira.

Na renda fixa, reiteramos a necessidade de encurtar a duration da carteira, ou seja, buscar ativos cujo prazo de vencimento dos seus ativos seja menor, como CDI, IDkA IPCA 2A e IMA-B 5, que são a nossa principal recomendação para 2022, visto que o CDI deve se manter em patamares elevados e o IDkA IPCA 2A e o IMA-B 5 possuem proteção natural contra o aumento de preços no curto prazo, por serem indexados ao IPCA.

Na renda variável, o cenário ainda é bastante turbulento, com eleições se aproximando e uma conjuntura econômica mundial desfavorável, orientamos cautela na alocação neste segmento. Procuramos nos aproveitar das oscilações de curto prazo para aumentar a posição em bolsa, quando estiver descontada, e diminuir a posição quando houver uma valorização mais forte do que o esperado.

No mais, destacamos que uma possível reversão da desaceleração da economia chinesa e o arrefecimento da inflação global, assim como um aceno ao mercado dos principais candidatos à presidência da República seria altamente benigno para os ativos de risco. Entendemos que mesmo com o elevado nível de instabilidade, manter parte dos recursos investidos em ativos de risco se faz necessário para também compilarmos uma possível mudança de cenário.

Com relação aos investimentos no exterior, a estratégia principal é a diversificação entre os mercados e alocação em ativos dolarizados. O Fed deve continuar o ciclo de alta de juros na casa de 0,50 p.p. e não acreditamos que uma alta de 0,75 p.p. deve ser totalmente descartada. Apesar do viés negativo para a bolsa americana, vemos como indispensável alocar parte dos recursos em dólar para otimizar o desempenho do portfólio, uma vez que a inversa correlação da moeda com o mercado brasileiro permite a suavização dos retornos da carteira no longo prazo.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.