Por Lucas Cabral e Jonathas Oliveira

O Fed pode antecipar o aumento dos juros para 2022, enquanto a crise energética se agrava na China e Europa. No Brasil, inflação segue elevada e força, mais uma vez, o Copom a aumentar a Selic. S&P 500 pode perder força em 2022, mas fundos BDR continuam sendo uma oportunidade.

CENÁRIO INTERNACIONAL

O Fed sinalizou que irá reduzir o seu programa de compra de ativos, mas sem indicar em que momento fará isso. A maioria dos membros prevê o primeiro aumento nas taxas de juros acontecendo já em 2022 ante discurso anterior de elevação apenas em 2023. O comitê ressalta que a decisão de retirar estímulos vai depender do nível da atividade econômica.

O cenário chinês trouxe forte volatilidade e desempenho negativo para os ativos financeiros a nível mundial. O sistema financeiro passou por forte instabilidade após a Evergrande, maior incorporadora do país, passar por risco de calote depois de deixar de pagar cupom de dívida de US$ 83,5 milhões para os credores.

A China também passa por crise energética que chegou a afetar algumas regiões do país. A falta de carvão, que ainda é a principal fonte de energia da economia chinesa, resultou em apagões e paralisação de fábricas. Diante disto, analistas cortaram a projeção de crescimento econômico do país de 8,2% para 7,7% em 2021.

Na Europa, a inflação na base anual avançou para 3,4% em setembro, nível mais elevado desde 2008. O continente também passa por crise energética após o preço do gás natural disparar mais de 100% devido ao aumento da procura pelo insumo, resultante da reabertura econômica e da produção de energia eólica ter sido abaixo do esperado. Com a chegada do inverno, a expectativa é de maior pressão nos preços da energia elétrica.

CENÁRIO NACIONAL

O IPCA de setembro teve elevação de 1,16% frente a 0,86% em agosto. O índice já acumula 6,90% em 2021 e 10,25% nos últimos 12 meses. Os grupos que mais impactaram no resultado foram alimentação e bebidas (1,02%), habitação (0,68%) e transportes (1,82%). Novamente a energia elétrica foi o que mais impactou o índice, com alta de 6,47%, em virtude da bandeira escassez hídrica que passou a vigorar em setembro. O preço dos combustíveis também influenciou negativamente, com as altas da gasolina (2,32%), do etanol (3,79%) e óleo diesel (0,67%).

O Comitê de Política Monetária (Copom) decidiu elevar a Selic de 5,25% para 6,25% e acrescenta que na próxima reunião deve haver um novo aumento de 1 p.p. Os analistas do mercado estimam que a taxa deve encerrar 2021 entre 8,5% e 9,25%. Os membros do Copom ressaltaram que a recente reversão nos preços das commodities pode aliviar a trajetória de inflação abaixo do cenário básico. Contudo, novas medidas fiscais expansionistas, que piorem a trajetória fiscal, podem elevar o prêmio de risco do país, causando, assim, viés de alta no balanço de riscos, fomentando trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária.

O IBC-Br de julho subiu 0,6% ante expectativa de 0,4%. A principal surpresa positiva foi o setor do varejo ampliado que teve expansão de 1,1% frente à contração esperada de 0,6%. A indústria foi o único setor que apresentou queda no período ao contrair 0,7%. Os setores de serviços e de varejo restrito evoluíram 1,1% e 1,2%, respectivamente.

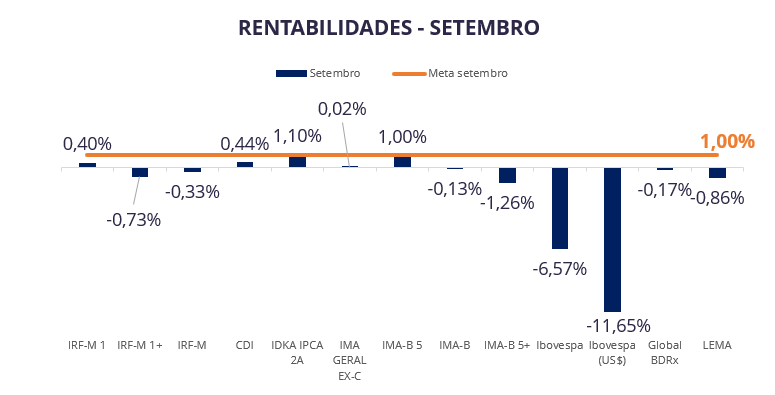

O Ibovespa recuou 6,57% em setembro devido à política de aperto monetário, tanto no cenário nacional quanto no internacional, e ao aumento dos riscos para o crescimento econômico mundial. Em 2021, o índice acumula queda de 6,63%, chegando a perder o patamar de 110 mil pontos durante um momento do mês.

CONCLUSÕES

Os índices de renda fixa de maior duration seguem pressionados pela abertura da curva de juros resultante do enxugamento da liquidez global e da deterioração do risco-Brasil. O Global BDRX acumulou rentabilidade negativa em setembro devido à queda das bolsas de valores internacionais. Ademais, os índices de destaque foram o IDKA IPCA 2A e o IMA-B 5, que ficaram em linha com a meta atuarial.

Para o cenário nacional, acreditamos que a inflação deva continuar em patamares elevados, exigindo um maior esforço do Banco Central para redução dos preços. É necessário ressaltar que a instabilidade política e institucional ocasionada pelos últimos acontecimentos podem trazer piora ao cenário. Apesar disso, o mercado projeta desaceleração do IPCA, que deve encerrar o ano entre 8,5% e 9,0%, ainda acima da meta de 3,75% e do seu limite superior de 5,25% estabelecido pelo CMN. Dessa forma, reiteramos nossa recomendação em investimentos mais defensivos para a renda fixa como o CDI, IDKA IPCA 2A, IMA-B 5 e IRF-M 1.

Para o cenário internacional, analisamos que os fatores que levaram o S&P 500 a passar por forte valorização em 2021 não devem se repetir no próximo ano, então esperamos que o índice deva passar por estagnação ou sofrer correção em 2022. Entretanto, manter parte dos investimentos em dólar continua sendo uma estratégia interessante do ponto de vista da diversificação da carteira frente ao cenário nacional. Portanto, recomendamos manter parte da carteira em fundos BDR, que possuem exposição à variação cambial.

RESUMO – RESULTADOS DE 2020 E EXPECTATIVAS DE MERCADO 2021 E 2022

| BRASIL | 2020 | 2021 | 2022 |

| PIB (% de crescimento real) | – 4,10 | 5,04 | 1,57 |

| IPCA | 4,38 | 8,51 | 4,14 |

| IGP-M | 23,14 | 17,67 | 5,00 |

| Taxa de Câmbio final (R$/US$) | 5,19 | 5,20 | 5,25 |

| Taxa Selic (final do ano) | 2,00 | 8,25 | 8,50 |

| Taxa de Juros Real (deflacionado IPCA) | – 2,28 | – 0,24 | 4,19 |

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA. A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.