RESUMO

Em movimentos contrários, Bancos Centrais do Brasil e Estados Unidos ditam o ritmo dos mercados. Nos Estados Unidos, o Fed decidiu reduzir a taxa de juros em nível mais intenso e o mercado acredita em mais dois cortes de 0,25 p.p. até o final do ano. No Brasil, Copom decidiu por elevar a taxa de juros em 0,25 p.p., levando a Selic para 10,75% a.a..

NO BRASIL

Setembro voltou a ser um mês delicado para os mercados brasileiros, refletindo, principalmente, incertezas com o quadro fiscal e mudança na condução da política monetária do país.

O mercado de trabalho foi destaque, com a taxa de desocupação reduzindo para 6,6% no trimestre terminado em agosto. Além disso, observa-se aumento do rendimento dos trabalhadores. Apesar de serem dados positivos, surgem como fatores de atenção para a condução da política monetária, uma vez que podem gerar pressões inflacionárias. O Produto Interno Bruto (PIB) do 2º trimestre, divulgado no início de setembro, indicou avanço de 1,45% em relação ao trimestre anterior, com alta da Indústria e dos Serviços, enquanto a Agropecuária retraiu 2,33%.

O Comitê de Política Monetária (Copom) decidiu elevar a taxa Selic em 0,25 p.p., para 10,75% a.a., em resposta à desancoragem das expectativas de inflação. Esse cenário tem sido reflexo principalmente de uma deterioração da situação fiscal do país e da atividade aquecida.

No quadro fiscal, embora a receita tenha crescido, influenciada pela atividade econômica aquecida e redução da taxa de desemprego, o ritmo de crescimento das despesas continua a preocupar. Além das incertezas quanto ao cumprimento dos limites estabelecidos no Arcabouço Fiscal, a trajetória da dívida pública é também um ponto de grande atenção. De acordo com as estatísticas fiscais publicadas pelo Banco Central, o déficit do setor público consolidado foi de R$ 21,4 bilhões em agosto e de R$ 256,3 bilhões em doze meses. No que se refere à dívida bruta, houve avanço de 0,2 p.p. do PIB em relação ao mês anterior, atingindo 78,5% do PIB, equivalente a R$ 8,9 trilhões.

Esse cenário gerou aumento nas taxas de remuneração dos títulos públicos federais, o que indica uma maior percepção de risco para a economia brasileira, gerando impacto negativo na sustentabilidade da “rolagem da dívida” nacional. Com isso, os títulos públicos voltaram a apresentar uma “janela de oportunidade” com taxas substancialmente superiores à meta atuarial.

No que tange à inflação, o IPCA subiu 0,44% em setembro, impulsionado pelas altas nos preços de energia e alimentos. Com o resultado, o índice acumula alta de 3,31% no ano e 4,42% nos últimos 12 meses. Apesar do avanço ante a deflação registrada no mês anterior, o resultado de setembro veio levemente abaixo das projeções, que indicavam variação mensal de 0,46% e 4,43% em 12 meses.

NO MUNDO

Como amplamente esperado pelo mercado, o banco central dos Estados Unidos cortou a taxa de juros na reunião de setembro. A dúvida era quanto à magnitude do corte, que foi de 0,50 p.p., sustentado no discurso de que, apesar de ainda acima da meta de 2%, a inflação tem arrefecido nos últimos meses. A decisão de corte de juros em maior magnitude reforçou a preocupação da autoridade monetária acerca de uma possível desaceleração acentuada do mercado de trabalho. Esta preocupação foi atenuada após a publicação dos dados do payroll de setembro, que vieram melhores do que o esperado, apresentando criação de vagas de trabalho acima das expectativas, queda na taxa de desemprego e aumento dos salários médios no período.

No que se refere à atividade econômica, os últimos dados divulgados indicam um certo arrefecimento do setor de serviços e contração da indústria americana em setembro. A leitura final do PIB do segundo trimestre foi de 3,0% de crescimento, em linha com as estimativas, também corroborou com a percepção de consolidação do “pouso suave” da economia norte-americana.

Assumindo um posicionamento dependente dos dados, o Fed segue sem dar indícios a respeito dos próximos movimentos de sua política monetária, ainda que grande parcela do mercado espere que os novos cortes de juros sejam de 0,25 p.p. nas duas últimas reuniões deste ano. No cenário político, a corrida eleitoral se afunila ao longo do mês de outubro, mas ainda permanece incerta, com os candidatos Kamala Harris e Donald Trump em empate técnico segundo as pesquisas mais recentes.

Na zona do euro, após registrar crescimento econômico no segundo trimestre, os dados de sentimento/confiança relativos ao terceiro trimestre permanecem sinalizando alguma desaceleração da atividade, haja vista a persistente contração do setor industrial e recuo considerável do superávit comercial do bloco no início do período. Por outro lado, a manutenção da taxa de desemprego na mínima histórica de 6,4% e a inflação anualizada abaixo da meta justificaram o recente corte de juros realizado pelo Banco Central Europeu.

Apesar disso, o BCE projeta alta da inflação para o fechamento de 2024 em decorrência da pressão do setor de serviços, o que tem dificultado a continuidade do ciclo de afrouxamento monetário.

Já o Banco Central da China resolveu manter suas taxas de juros inalteradas, na contramão dos movimentos implementados pelos bancos centrais dos países desenvolvidos. A decisão surpreendeu o mercado mesmo que o país tenha apresentado dificuldades para acelerar a atividade econômica ao longo do primeiro semestre do ano, sobretudo no setor imobiliário, em virtude do pacote de estímulos realizados pelo governo, visando estimular a economia contemplando, entre outras medidas, a redução dos depósitos compulsórios dos bancos e das taxas das hipotecas.

Apesar do otimismo do mercado com a divulgação dos estímulos anunciados pelo governo chinês, parte dos investidores enxerga que as medidas podem gerar algum impacto positivo no curto prazo, mas que não serão suficientes para modificar a perspectiva de crescimento estrutural para 2024, uma vez que outras medidas já haviam sido anunciadas nos meses de junho e julho, mas que não impactaram a economia significativamente.

INVESTIMENTOS

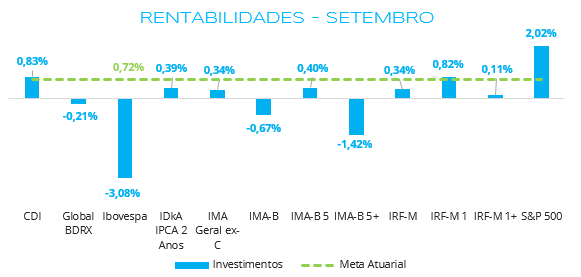

Fonte: Quantum Axis. Elaboração: LEMA

Conforme exposto, setembro foi um mês em que houve piora na percepção de risco dos investidores, o que afetou negativamente os ativos nacionais, especialmente aqueles mais voláteis. Na renda fixa, índices de maior duration foram os destaques negativos, com o IMA-B 5+ e o IMA-B caindo 1,42% e 0,67%, respectivamente. Os índices mais conservadores, como CDI e IRF-M 1, por outro lado, apresentaram desempenho superior à meta. O destaque continua com o CDI, que, considerando o atual patamar de juros, tende a entregar rentabilidade superior à meta atuarial até o fechamento de 2024.

Na renda variável, o Ibovespa recuou 3,08% no mês, acumulando queda de 1,77% no ano. Já em relação aos investimentos no exterior, observamos mais um mês de alta para o S&P 500, ao subir 2,02%, enquanto o Global BDRX caiu 0,21%, sendo impactado pela queda do dólar frente ao real, próxima de 3%.

CONCLUSÃO

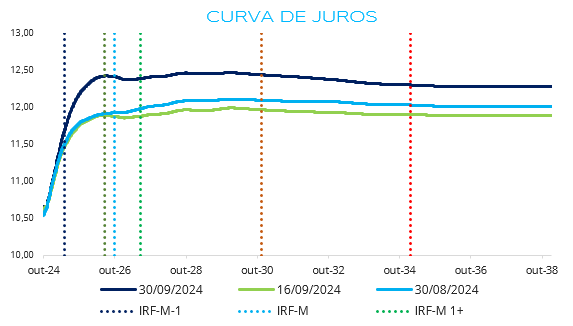

Fonte: Comdinheiro. Elaboração: LEMA

Após os bons resultados de agosto, setembro foi mais um mês desafiador para os gestores de RPPS, sobretudo diante do impulso que a alta do IPCA gerou na meta atuarial adicionado ao cenário econômico incerto, com a deterioração do quadro fiscal e a abertura da curva de juros em todos os vértices, como pode ser visto no gráfico acima.

Com a elevação da taxa Selic em setembro e projeções de alta para as próximas reuniões do Copom, os fundos indexados ao CDI e ao IRF-M 1 continuam auferindo retornos condizentes com a meta atuarial e tendem a continuar assim ao longo dos próximos meses. Seguimos dando preferência para alocações nestes dois índices.

Por fim, ressaltamos novamente a viabilidade da compra direta de títulos públicos e letras financeiras, bem como a aplicação em fundos de vértice, visto que estas estratégias seguem sendo negociadas a taxas superiores à meta atuarial. Dentre elas, reiteramos a preferência por compra direta de títulos, que permite a marcação na curva, contribuindo com a gestão de riscos e atenuando a volatilidade da carteira como um todo.

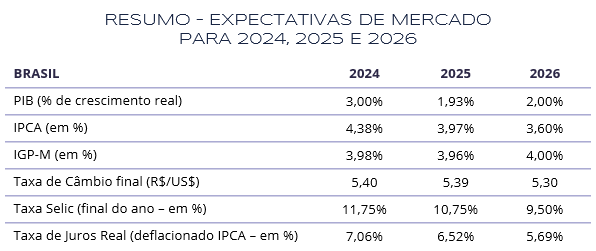

Fonte: Focus (07/10/2024)

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

Camila Matias

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA