Diante das significativas mudanças no cenário macroeconômico nos últimos meses, faz-se relevante atualizar nossa estratégia de investimento para garantir que esteja alinhada com as novas condições econômicas. Este relatório visa fornecer uma visão do atual contexto econômico, incluindo alterações na condução e perspectivas de políticas monetária e fiscal, nacional e internacionais, assim como as flutuações observadas nos mercados globais. Com base nessa análise, proporemos ajustes pontuais em nossa estratégia de investimentos, visando otimizar o desempenho do portfólio e mitigar riscos associados a esse novo cenário.

De fato, o cenário modificou-se intensamente em relação às expectativas existentes no início do ano. Destacam-se, principalmente, a postergação de corte de juros nos Estados Unidos e a deterioração do quadro fiscal brasileiro. Essas mudanças têm causado uma abertura da curva de juros doméstica, afetando negativamente os ativos nacionais.

Fonte: Comdinheiro. Elaboração: LEMA.

Os impactos nos mercados também advieram das mudanças de perspectivas quanto à Selic terminal. Conforme o Boletim Focus indicava, ao final de 2023, a Selic deveria atingir 9,0% em 2024 e 8,5% em 2025. No entanto, as projeções mais recentes, de 21 de junho, indicam uma alteração relevante nesses números. Essas revisões impactam nas expectativas dos investidores quanto ao custo do crédito e ao retorno dos investimentos em renda fixa. Uma perspectiva de Selic mais alta leva a uma reavaliação de portfólios, aumentando a atratividade de títulos públicos e do próprio CDI, que permanecerá entregando retorno condizente com a meta atuarial, ao mesmo tempo que desestimula investimentos em ativos de risco, como ações, renda fixa de longa duração e segmentos mais sensíveis a juros elevados.

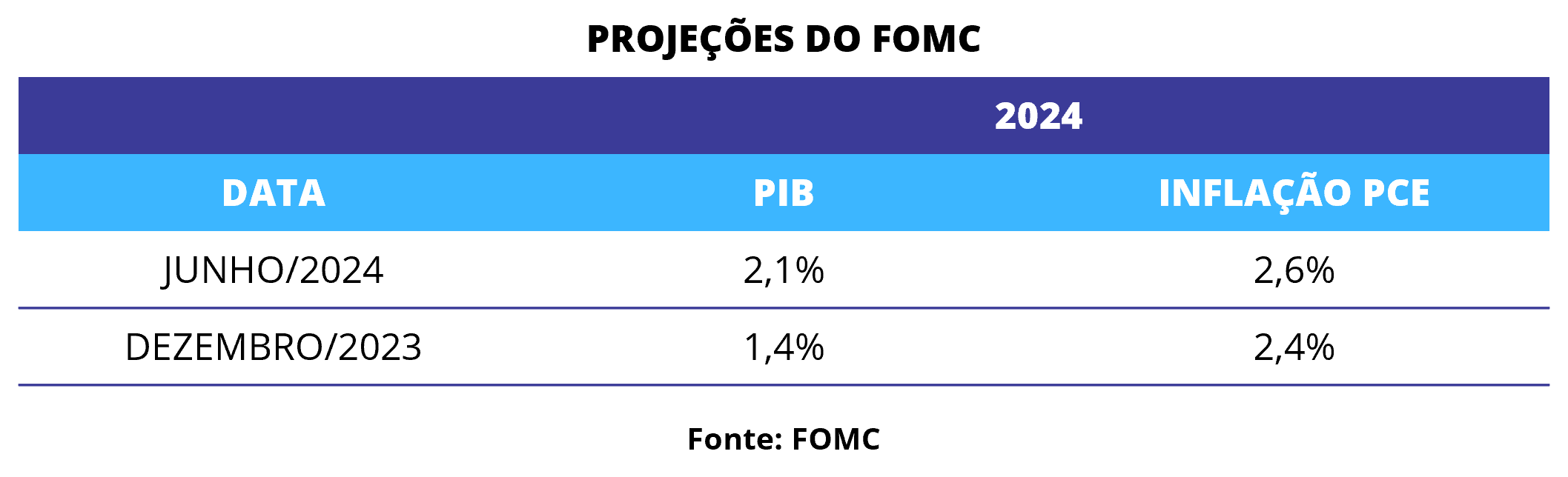

Outro fator que impactou os mercados e os investimentos foram as revisões nas projeções do FOMC (Comitê Federal de Mercado Aberto) para atividade econômica norte-americana em 2024, com o crescimento do PIB ajustado de 1,4%, em dezembro de 2023, para 2,1%, em junho de 2024, e a inflação de 2,4% para 2,6%. Essas mudanças refletem uma atividade resiliente, mesmo com juros em patamares restritivos, influenciada por um mercado de trabalho aquecido. O cenário mudou as expectativas de que o Federal Reserve cortaria juros no primeiro semestre de 2024, o que tem afetado mercados globais e, principalmente, emergentes. Hoje, espera-se um ou dois cortes de 0,25 p.p. no segundo semestre.

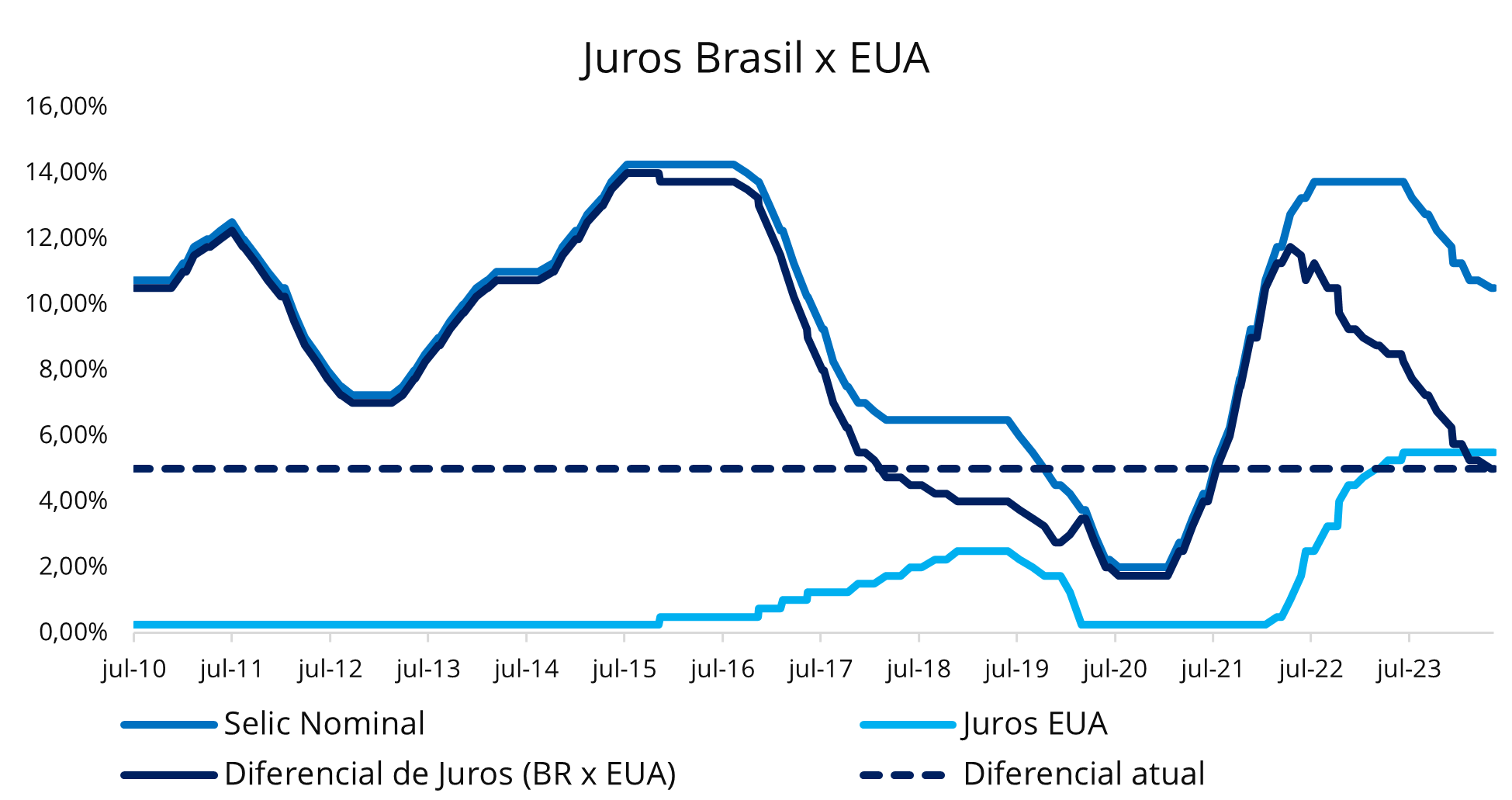

O diferencial de taxa de juros entre Brasil e Estados Unidos abaixo da média histórica (gráfico abaixo) dificulta a redução de juros no Brasil devido ao impacto sobre o prêmio de risco e a atratividade de investimentos. Quando o diferencial é estreito, os títulos brasileiros oferecem menos retorno em relação aos títulos norte-americanos, reduzindo o incentivo para estrangeiros investirem no Brasil. Isso tem impactado, inclusive, nossa moeda, que tem acumulado, só em 2024, depreciação de dois dígitos em relação ao dólar. Além disso, um diferencial de juros menor pode aumentar a percepção de risco dos investidores em relação ao Brasil, exigindo um prêmio de risco maior para compensar as incertezas econômicas e políticas. Esses fatores limitam a capacidade do Banco Central de reduzir a taxa de juros sem desestabilizar os mercados e prejudicar a credibilidade econômica do país.

Fonte: Investing. Elaboração: LEMA

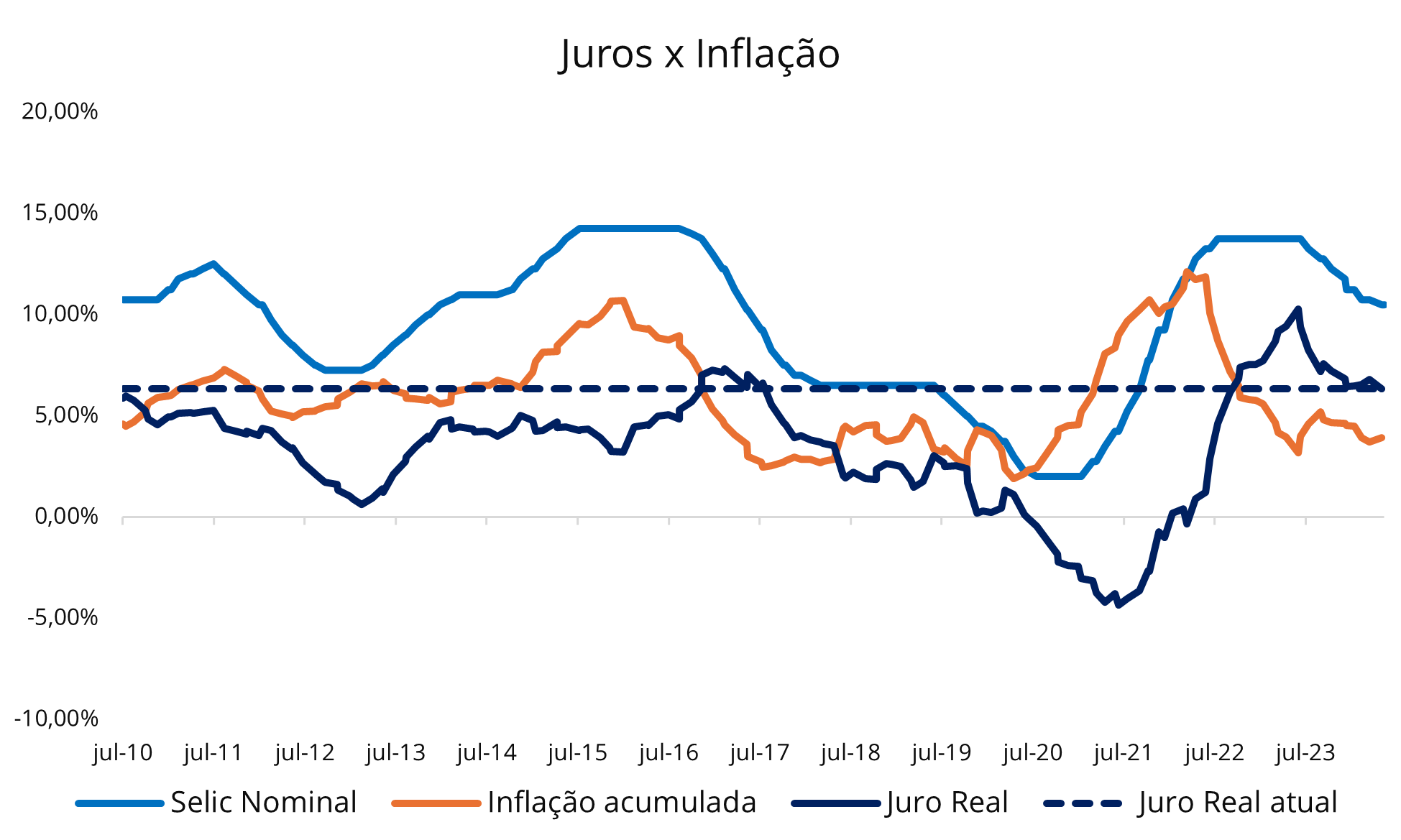

Voltando para o cenário doméstico, um juro real alto (que é o caso atual) impacta negativamente o Brasil ao encarecer o crédito, desestimular investimentos produtivos e o consumo, frear o crescimento econômico e aumentar o custo da dívida pública. Contudo, a redução de juros é dificultada pelas incertezas no quadro fiscal e fatores internacionais. A falta de clareza sobre a trajetória das contas públicas eleva o risco soberano do país e exige juros mais altos. Além disso, a alta dos juros em países desenvolvidos torna o Brasil menos atraente para investidores, dificultando a redução dos juros domésticos. Embora a redução dos juros seja positiva para a economia, o alto patamar acaba sendo uma consequência que reflete todo o contexto. Com base nisso, o Copom, adotando uma postura de cautela para garantir a estabilidade econômica, optou pela manutenção da Selic na última reunião, realizada nos dias 18 e 19 de junho.

Além disso, na Ata da última reunião, divulgada em 25 de junho, o Copom destacou que “elevou marginalmente a hipótese de taxa de juros real neutra em seus modelos para 4,75%. […] O Comitê reforçou a visão de que o esmorecimento no esforço de reformas estruturais e disciplina fiscal, o aumento de crédito direcionado e as incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra da economia, com impactos deletérios sobre a potência da política monetária e, consequentemente, sobre o custo de desinflação em termos de atividade.”

Fonte: Investing. Elaboração: LEMA

No que diz respeito especificamente ao quadro fiscal, o Copom destacou que “reafirma que uma política fiscal crível e comprometida com a sustentabilidade da dívida contribui para a ancoragem das expectativas de inflação e para a redução dos prêmios de risco dos ativos financeiros, consequentemente impactando a política monetária.” De fato, a crença do mercado quanto ao comprometimento do Governo Federal com as metas do arcabouço fiscal tem reduzido e impactado em elevação da aversão ao risco. Um viés mais desenvolvimentista, com políticas similares às utilizadas no passado, levanta questionamentos quanto à sustentabilidade das contas públicas do país.

A divulgação do arcabouço fiscal em 2023 dividiu opiniões, mas, no geral, foi bem recebida pelo mercado. Apesar de estipular um piso para despesas (2,5% em termos reais), fato este que recebeu críticas de especialistas, o contexto brasileiro em que historicamente os gastos públicos cresceram a uma taxa superior a este piso fizeram com que a proposta fosse bem aceita pelo mercado.

Contudo, o bom humor trazido pela regra fiscal e pelos números de 2023, quando houve redução da inflação e crescimento econômico acima do esperado, parecem ter ficado no passado. Hoje paira no ar incertezas quanto à sustentabilidade de um possível equacionamento das contas públicas quase que exclusivamente por meio do aumento de receitas, e não um trabalho em conjunto com a contenção de gastos.

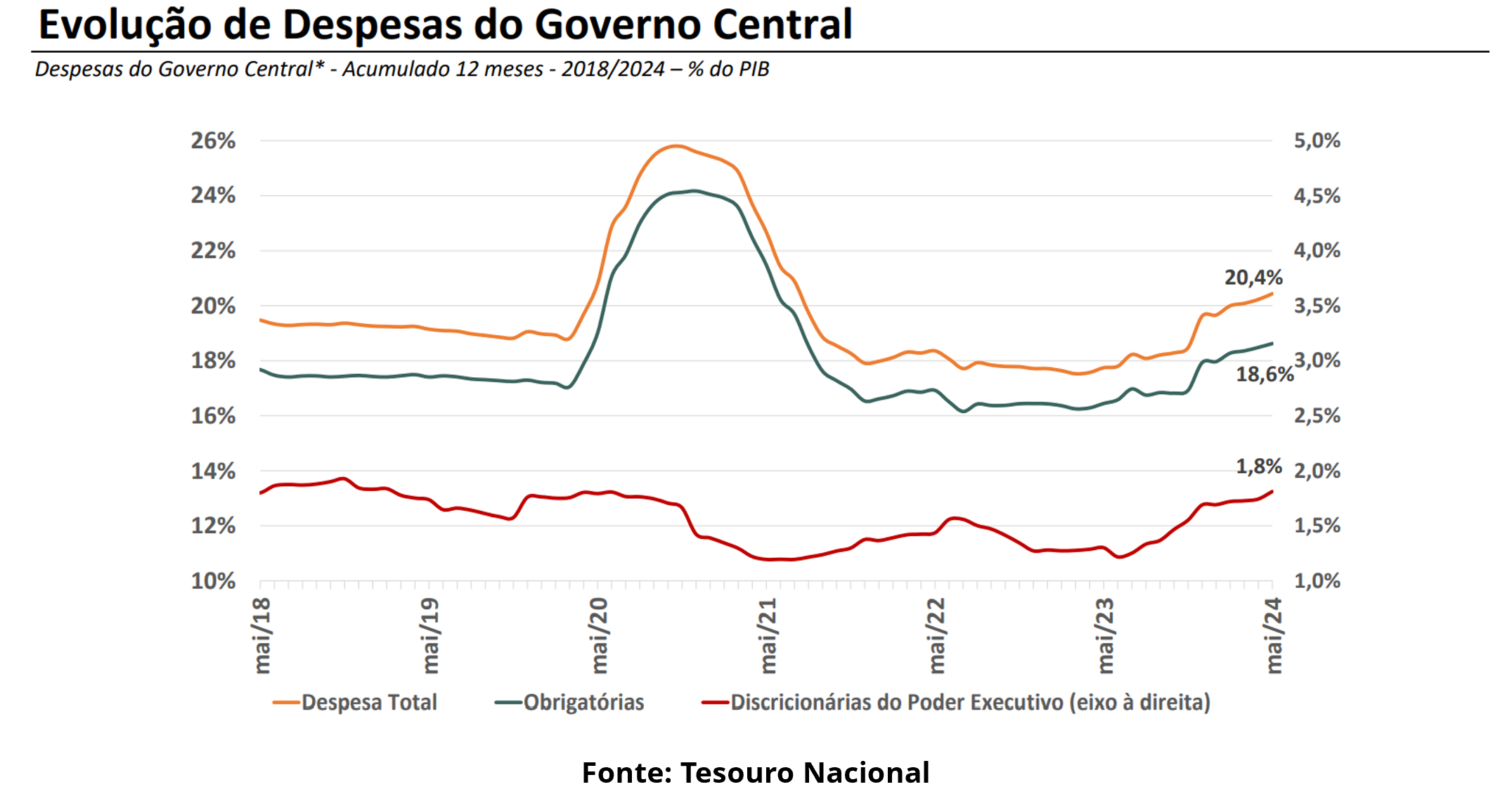

As receitas aumentaram impulsionadas por medidas governamentais, como a tributação de fundos exclusivos e a reoneração dos combustíveis, e pelo crescimento da atividade econômica. Entretanto, as despesas cresceram em ritmo mais acelerado que as receitas. Fator de destaque que preocupa a trajetória das contas públicas é a indexação de despesas obrigatórias, como benefícios previdenciários e de prestação continuada (BPC), devido ao aumento real do salário-mínimo. Segundo o Resultado do Tesouro Nacional de maio de 2024, “o déficit RGPS + RPPS Civil e Pensões/Inativos Militares totalizou R$ 463,8 bilhões (4,4% do PIB) no acumulado em 12 meses até maio de 2024, a preços de mai/24 – IPCA”.

Ainda de acordo com o relatório do Tesouro Nacional, enquanto a receita líquida apresentou um crescimento real de 9,0% de janeiro a maio, a despesa cresceu em ritmo mais acelerado (13,0%). O aumento da receita decorreu principalmente dos aumentos de COFINS (+R$ 30,6 bi) e Imposto sobre a Renda (+R$ 25,2 bi). Já as despesas cresceram principalmente pelo aumento de Benefícios Previdenciários (+R$ 47,0 bi). Em maio de 2024, o déficit primário do Governo Central foi de R$ 61 bilhões, pior resultado da série à exceção de maio de 2020. No acumulado do ano, por sua vez, o déficit registrado de R$ 29 bilhões foi o 25º pior resultado na série de 28 períodos.

A falta de contenção de gastos fez com que o Governo propusesse flexibilizar as metas do Arcabouço Fiscal. A lei, aprovada no ano passado, previa um déficit zero em 2024, superávit de 0,5% em 2025 e de 1,0% em 2026, com banda de tolerância de 0,25 p.p.. Contudo, a nova proposta muda a meta para um déficit zero em 2025 e superávit de 0,25% para 2026. A alteração não foi bem recebida pelo mercado, principalmente por indicar uma falta de comprometimento do Governo com as próprias metas estipuladas recentemente, abrindo margem para novas alterações.

Em entrevista ao Valor Econômico em 24 de junho, Mansueto Almeida, economista-chefe do BTG Pactual, destacou que a projeção “é ruim, mas não é cenário de crise fiscal.” Mansueto também ressaltou que está faltando uma mensagem que indique que o compromisso com a regra fiscal não é apenas da equipe econômica. “É dar uma sinalização de que vão realmente respeitar o teto de 2,5% e tomar as medidas necessárias para desacelerar o crescimento do gasto público”, disse.

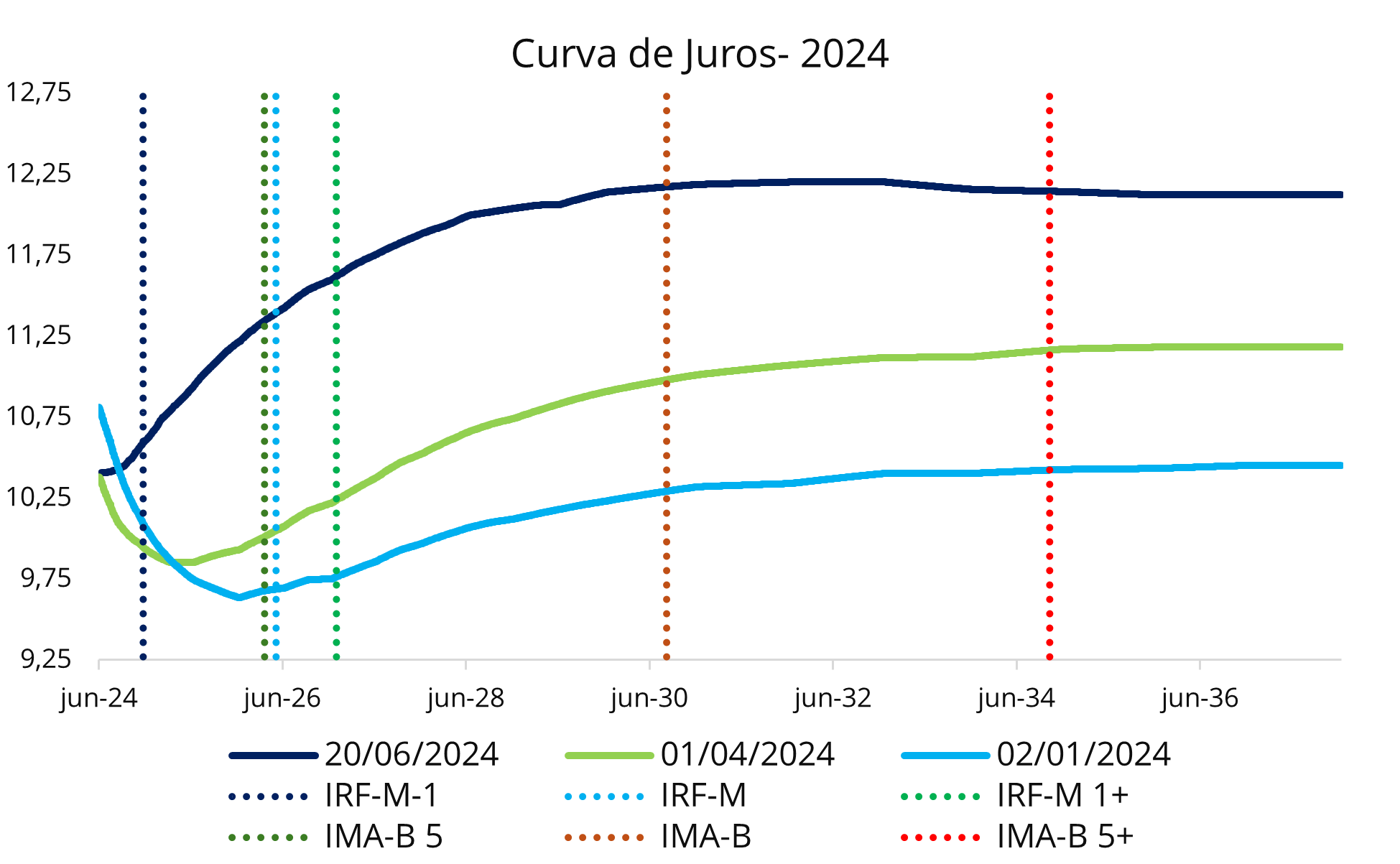

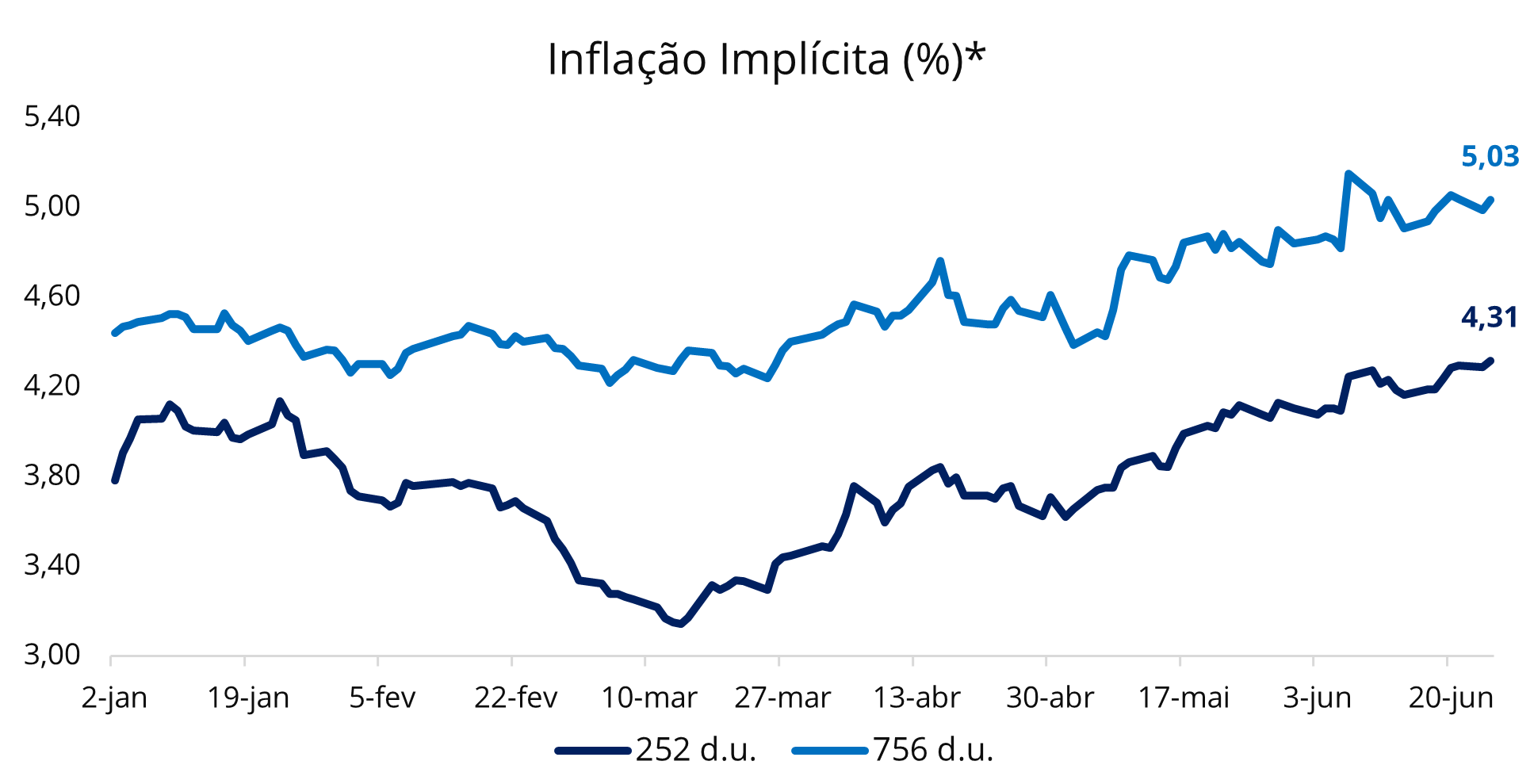

Refletindo todo este cenário, houve um aumento da inflação implícita, conforme ilustra o gráfico na página seguinte. A inflação implícita reflete a diferença entre as taxas de títulos públicos prefixados e indexados à inflação, ou seja, é a inflação que está “embutida” na precificação dos títulos.

Fonte: Comdinheiro. Elaboração: LEMA. | *252 d.u. é equivalente a 1 ano e 756 d.u. a 3 anos.

As recentes manifestações do presidente Lula sobre a condução da política monetária tem sido outro fator de atenção, haja vista que no final do ano indicará um novo presidente ao Banco Central. O nome de Gabriel Galípolo ganhou espaço na imprensa como sendo uma possível escolha de Lula, contudo, a última decisão do Copom por manutenção de juros de forma unânime destacou a posição dos quatro membros do Comitê indicados pelo Presidente Lula, que votaram em direção contrária às recentes manifestações do Presidente em defesa da redução dos juros, o que fez com que novos nomes surgissem no radar, gerando ruídos. O receio do mercado é que o novo presidente do BC não siga com um posicionamento ortodoxo.

Neste contexto, a bolsa brasileira tem apresentado queda de aproximadamente 7,50% no ano, o que tem assustado investidores mais conservadores. Com isso, consideramos válido expor razões para manter os recursos já alocados no segmento, a menos que a exposição seja demasiadamente elevada.

Apesar de ouvirmos desde o segundo semestre de 2021 que “a bolsa está barata” e que, por esse motivo, seria momento para comprar, optamos por manter a prudência na gestão dos recursos previdenciários. Ser prudente não significa fugir de mercados voláteis, mas sim ponderar riscos e fazer movimentos estratégicos. Mesmo com um desempenho aquém do esperado nos últimos anos, olhando para os dados, podemos concluir que, de fato, a precificação da bolsa brasileira está mais atrativa quando comparada a outros mercados emergentes, o que sugere incorporação dos riscos domésticos ao preço dos ativos. O índice P/L (preço/lucro) do Ibovespa está em torno de 8 vezes, enquanto mercados emergentes, como México e China, apresentam índices mais elevados, variando entre 15-20 vezes.

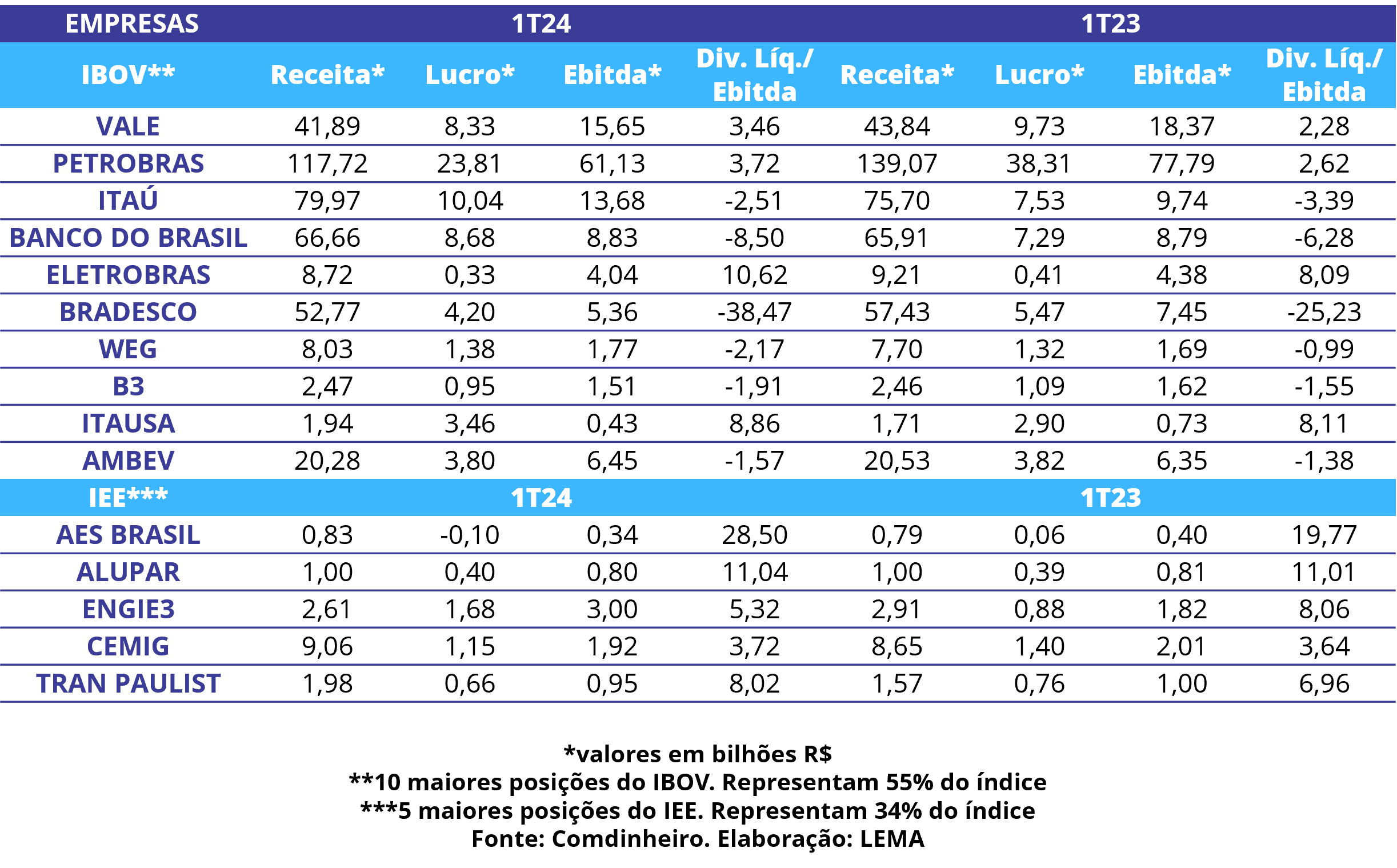

As grandes empresas nacionais, por sua vez, seguem saudáveis, e essa subvalorização dos ativos reforça nosso posicionamento de manutenção dos investimentos. A tabela acima ilustra resumidamente que as principais empresas da bolsa brasileira têm, em boa parte, continuado resilientes neste cenário adverso, no que tange a crescimento de receitas, lucros, Ebitda e controle de dívida. Consideramos relevante destacar não só as principais empresas do Ibovespa, mas também do Índice de Energia Elétrica, haja vista a relevância e resiliência deste segmento no contexto nacional.

As grandes empresas nacionais, por sua vez, seguem saudáveis, e essa subvalorização dos ativos reforça nosso posicionamento de manutenção dos investimentos. A tabela acima ilustra resumidamente que as principais empresas da bolsa brasileira têm, em boa parte, continuado resilientes neste cenário adverso, no que tange a crescimento de receitas, lucros, Ebitda e controle de dívida. Consideramos relevante destacar não só as principais empresas do Ibovespa, mas também do Índice de Energia Elétrica, haja vista a relevância e resiliência deste segmento no contexto nacional.

Além do potencial de alta existente, não consideramos prudente sair de fundos de ações que acumulam rentabilidade negativa exclusivamente por conta do cenário macroeconômico. A volatilidade é inerente ao mercado acionário e é importante ter visão de longo prazo. A diversificação em renda variável continua a ser uma estratégia para capturar oportunidades de crescimento em um ambiente dinâmico e volátil.

Para finalizar o contexto de renda variável nacional, entendemos que seja viável incluir na estratégia de alocação fundos de dividendos, haja vista que empresas que distribuem proventos costumam ter maior previsibilidade de fluxo de caixa, o que reduz incertezas e reflete em uma atenuação da volatilidade do ativo. Na última “carteira modelo”, incluímos apenas estratégias de ações livre e small caps, contudo, com as mudanças comentadas, entendemos que a inclusão de fundos dividendos faz sentido neste momento.

Partindo para a renda fixa, o destaque permanece para a compra direta de títulos públicos e privados, pois, além de estarem entregando retornos condizentes com a meta atuarial, podem ser marcados na curva, o que reduz a volatilidade da carteira como um todo. Além da compra direta de títulos, uma opção alternativa é o investimento em fundos de vértice, produto que visa captar recursos de RPPS para adquirir títulos públicos indexados à inflação (NTN-Bs) com um único vencimento, casando o prazo de carência do fundo com o vencimento dos títulos em carteira, “garantindo”, assim, a rentabilidade contratada no momento da aplicação.

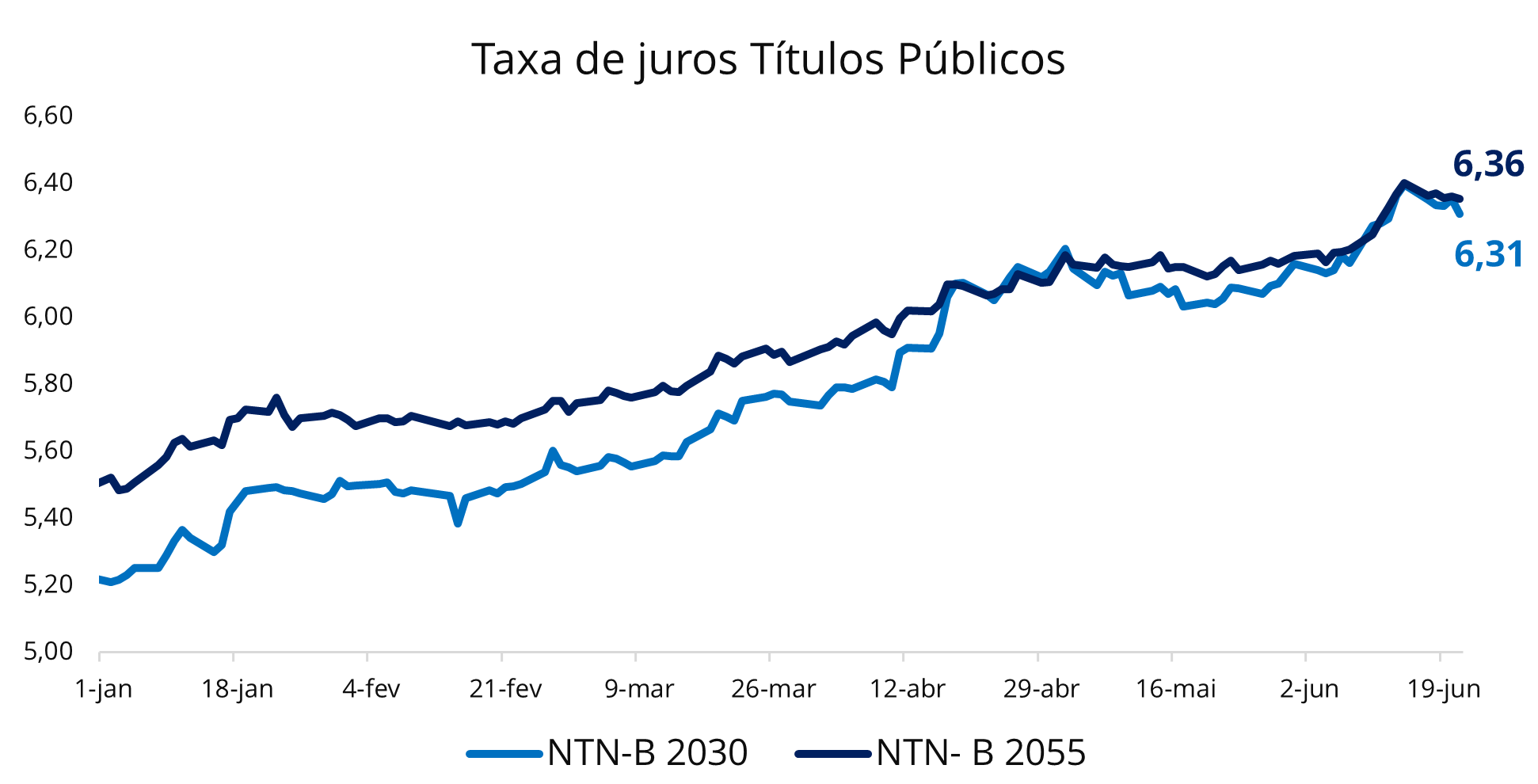

Fonte: Comdinheiro. Elaboração: LEMA.

O gráfico acima ilustra a taxa real de retorno oferecida por dois títulos públicos. Conforme pode ser visto, as taxas se encontram em patamares superiores à meta atuarial, o que aumenta atratividade e viabilidade de aquisição destes ativos.

Letras financeiras, por sua vez, oferecem rentabilidade superior aos títulos públicos, refletindo o maior risco de crédito da instituição emissora quando comparada ao Governo Federal. Quanto a isso, é importante destacar que a Lista Exaustiva publicada pela Secretaria de Regime Próprio e Complementar mitiga este risco: “A Secretaria de Regimes Próprios e Complementar (SRPC) atualiza a lista exaustiva das instituições que atendem às condições estabelecidas pela Resolução CMN nº 4.963/2021 (inciso I, do § 2º e § 8º, ambos do art. 21 c/c inciso IV do art. 7º da Resolução CMN nº 4.963/2021), considerando informações disponibilizadas pelo Banco Central do Brasil, com relação às instituições financeiras obrigadas a instituir comitê de auditoria e comitê de riscos, e que estão autorizadas pela CVM para administrar carteiras de valores mobiliários ou aptas a emitir ativos de renda fixa com obrigação e coobrigação de instituição bancária autorizada a funcionar pelo Banco Central do Brasil.”

Em resumo, entendemos que compor a carteira com títulos públicos e privados, ponderando prazos, é o mais adequado, desde que o RPPS possua condições financeiras e atuariais para tal estratégia. Assim como a viabilidade de inclusão de fundos de vértice, inclusive com vencimentos mais curtos (2025 e 2026), visando alcançar uma rentabilidade compatível com a meta no período da operação.

No que diz respeitos aos demais investimentos de renda fixa, sugerimos não alongar a carteira neste momento, haja vista que ativos conservadores, como fundos indexados ao CDI, têm apresentado rentabilidade em linha com a meta. Além disso, o novo patamar projetado para a Selic até o final do ano indica que o CDI continuará a entregar retornos condizentes com a meta durante o restante de 2024.

No que tange a investimentos de média duration, como IRF-M e IMA-B, entendemos que se deve ponderar a alocação. A menos que haja elevada exposição nos ativos, optamos pela manutenção destes na carteira, com o intuito de evitar resgates em caso de cota com variação negativa, além de visar auferir ganhos com um possível fechamento da curva de juros.

Acreditamos que há espaço para a curva arrefecer devido a três fatores principais. Primeiro, o juro real está elevado, conforme visto em gráfico anterior; em segundo lugar, o juro elevado aumenta o custo do financiamento da dívida, criando uma pressão para reduzir as taxas de juros a fim de aliviar o peso financeiro sobre o governo e o setor privado; e, por fim, com a expectativa de que os juros nos EUA sejam cortados até o fim do ano, há uma tendência de que haja espaço para a flexibilização monetária no Brasil, sem causar maiores desequilíbrios cambiais.

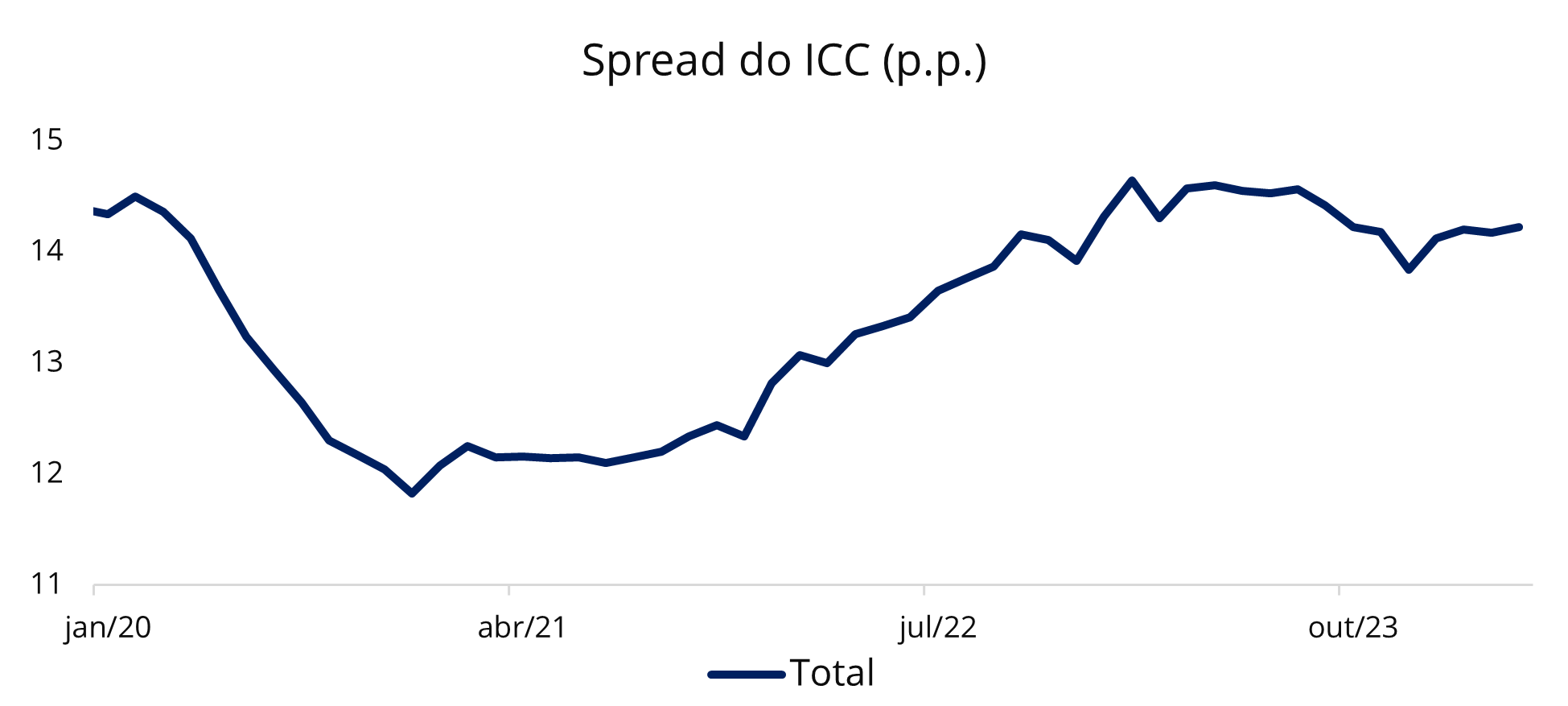

No que tange ao mercado de crédito privado, observamos que houve uma redução dos spreads de abril a dezembro de 2020, o que foi positivo para o barateamento do crédito aos tomadores. Posteriormente, com as adversidades e consequente alta de juros, os spreads voltaram a subir. No segundo semestre de 2023, os juros começaram a ser cortados pelo BC e os spreads seguiram em movimento de queda. Contudo, temos observado alguma abertura dos spreads em 2024, apesar da estabilização da taxa de inadimplência. O spread do ICC é dado pela diferença entre o custo de captação e a taxa cobrada ao cliente. A queda do custo de captação das instituições, por sua vez, foi um dos fatores que influenciou custos menores ao tomador do crédito em um passado próximo, mas que não deve continuar a reduzir com o novo cenário de manutenção de juros.

Fonte: Banco Central. Elaboração: LEMA

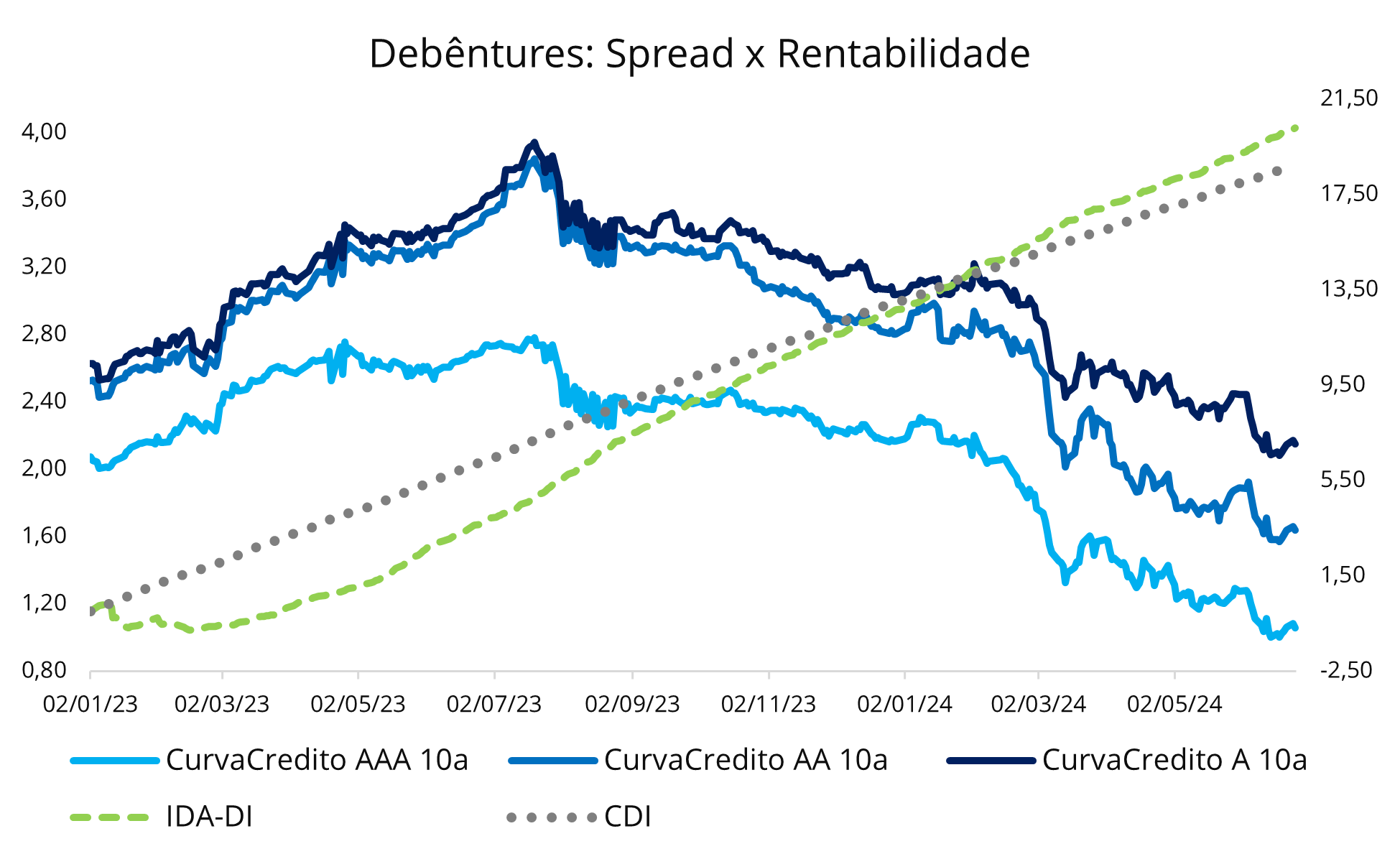

Ainda neste contexto de crédito, mas passando aos títulos corporativos, observamos que houve um estresse no mercado no início de 2023, causado pelos problemas ocorridos com Americanas e Light, o que afetou todo o mercado. Com isso, ocorreu um aumento dos spreads de debêntures (taxa de rentabilidade do título acima do CDI). Consequentemente, o rendimento destes títulos (ilustrado pelo índice Anbima IDA-DI) foi afetado negativamente. A partir do segundo semestre do ano, observamos um forte fechamento dos spreads, o que permitiu uma boa recuperação do mercado.

Fonte: Comdinheiro e Anbima. Elaboração: LEMA

Em 2024, continuamos a observar um fechamento das curvas, mas acreditamos que boa parte do movimento de redução dos spreads passou, não havendo mais tanto espaço para tal. Contudo, fundos de crédito privado devem continuar entregando retornos acima do CDI, apesar de mais modestos que no passado próximo.

Em relação à renda variável no exterior, reforçamos o entendimento de que, em caso de rentabilidade acumulada positiva, sugerimos o resgate, principalmente se estes representam percentual relevante na carteira.

Entendemos que, à exceção de fundos que busquem posicionamento bastante estratégico e descorrelacionado com o mercado, a recente alta do S&P 500 puxada por grandes empresas de tecnologia nos leva a optar por não recomendar exposição ao segmento neste momento. Tem havido um movimento em que grandes empresas de tecnologia (as Magnificent 7), relacionadas de alguma maneira à inteligência artificial, têm impulsionado a alta do índice.

Ações da Nvidia são um grande exemplo disso. A empresa já se valorizou mais de 140% só em 2024, o que levou a companhia a superar a Microsoft e se tornar a empresa mais valiosa do mundo. Apesar de receitas e lucros crescentes por boa parte dessas companhias, optamos por não expor parcela relevante do patrimônio ao segmento, haja vista a grande valorização recente e indicadores que se encontram acima da média histórica.

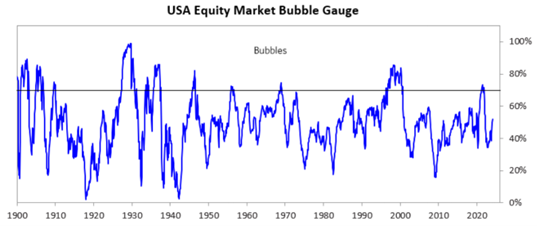

Fonte: Federal Reserve. Elaboração: LEMA.

O gráfico acima ilustra que o percentual de alocação em ações norte-americanas encontra-se em níveis recordes, o que pode representar um sinal de “excesso de confiança” no mercado acionário, movimento que costuma estar relacionado a altas do mercado e, algumas vezes, antecede um mercado de baixa. Como exemplo, observamos um pico de exposição a ações no início de 2000, movimento que precedeu a “bolha da internet”.

Diversas métricas, no entanto, atestam que não estamos em uma bolha, conforme traz Ray Dalio em uma análise publicada em 29 de fevereiro, intitulada “Are We in a Stock Mark Bubble” (“Estamos em uma bolha no mercado de ações?”, em tradução livre): “Quando analiso o mercado acionário dos EUA usando esses critérios, ele — e até mesmo algumas das partes que tiveram as maiores altas e chamaram a atenção da mídia — não parece muito inflacionado. O mercado como um todo está em uma faixa intermediária (52º percentil). Conforme mostrado nos gráficos, esses níveis não são consistentes com bolhas passadas.” (tradução livre).

“Medidor de bolha do mercado de ações dos EUA.” Fonte: Are We in a Stock Market Bubble? – Ray Dalio

Contudo, considerando os dados mistos, a recente alta impulsionada por grandes empresas de tecnologia e a prudência na gestão dos recursos previdenciários, optamos por não aumentar a exposição ao segmento por enquanto.

Um comentário da Suno acerca das ações da Nvidia resume a visão que temos sobre a grande valorização de empresas de tecnologia no período recente: “Apesar das boas perspectivas para a Nvidia […] é crucial reconhecer que os números atuais refletem um valuation bastante esticado. Isso implica que a empresa está sendo avaliada a um preço que demanda um crescimento substancial no futuro para justificar seus múltiplos atuais.”

Em meio a tantas mudanças e incertezas, concluímos este relatório com um posicionamento de cautela. Apesar de enxergarmos possibilidade de maiores retornos em ativos de risco domésticos a longo prazo, haja vista a depreciação dos preços atuais, assim como considerarmos que uma alocação no exterior contribui com a diversificação do portfólio ao reduzir a exposição ao “risco Brasil”, ou até mesmo por esperarmos um fechamento da curva de juros que favorece índices de renda fixa mais longos, preferimos adotar uma estratégia mais cautelosa para o segundo semestre deste ano.

Visando o alcance da meta a curto prazo, entendemos que se faz viável buscar investimentos mais conservadores e que tragam um nível de incertezas reduzido. Com isso, reafirmamos a viabilidade de compra direta de títulos públicos e privados, que, além das altas taxas atuais, possibilitam a marcação na curva, o que reduz a volatilidade da carteira como um todo, assim como o investimento em fundos de vértice de curta duração (2025 e 2026), que apesar de apresentarem volatilidade por conta da marcação a mercado, “garantem” a taxa contratada durante a operação.

Além disso, com a manutenção da Selic em 10,50%, o CDI entregará retornos condizentes com a meta durante o restante do ano, o que viabiliza o investimento em fundos passivos que o acompanham.

No que tange aos demais investimentos, especialmente os mais voláteis, acreditamos que seja momento para manter os percentuais já alocados (à exceção de situações de elevada exposição), mas novos aportes devem ser feitos apenas com um horizonte de longo prazo, haja vista a volatilidade atual.

Em suma, este relatório buscou destacar os principais fatores que têm impactado os mercados no primeiro semestre de 2024, onde se destaca no cenário doméstico um conflito aparente entre política fiscal expansionista e monetária contracionista, assim como um receio quanto ao equacionamento das contas públicas. Ao mesmo tempo, o cenário externo permanece em destaque, com juros nos Estados Unidos afetando os mercados globais. Reforçamos que é crucial manter uma abordagem cautelosa e flexível em meio a um cenário de incertezas.