O primeiro semestre de 2023 foi marcado por surpresas positivas na economia brasileira. As revisões sistemáticas para o crescimento da atividade econômica associadas a uma inflação declinante, tem sido pontos-chaves para a melhora do desempenho nacional. No âmbito externo, as incertezas sobre a durabilidade do ciclo de aperto monetário – juntamente aos dados fracos de importantes economias mundiais – têm sido fortes indícios de que uma desaceleração global se aproxima.

A melhora da confiabilidade interna também se refletiu nos indicadores econômicos do país. O PIB (Produto Interno Bruto) brasileiro avançou 1,9% no primeiro trimestre do ano, superando a expectativa do mercado, que era de uma alta de 1,2%. Esse crescimento foi puxado pelo agronegócio, que cresceu 21,6% no período e registrou a maior alta desde 1996.

Todavia, as pesquisas mensais de indústria, comércio varejista e serviços referentes ao segundo trimestre do ano, evidenciaram um cenário mais desafiador. Com relação ao desempenho dos grandes setores, esses segmentos vêm sendo penalizados pelo ambiente interno de juros elevados e de condições financeiras mais apertadas, o que culminou com pedidos de recuperações judiciais de importantes companhias, como foi o caso das Lojas Americanas e Light.

Os últimos dados divulgados, que se referem a maio, apontaram crescimentos tímidos da indústria dos serviços, avançando 0,3% e 0,9%, respectivamente. Na vertente oposta, as vendas no varejo retraíram 1,0% no mesmo período. Essas estimativas associadas à retração de 2,00% do IBC-Br em maio, índice que serve com prévia do PIB, confirmam a tese de que a economia começa a entrar em retração.

Além da desaceleração econômica, o primeiro semestre de 2023 vem sendo marcado por um arrefecimento inflacionário. O Índice Nacional de Preços ao Consumidor Amplo (IPCA), acumula alta de 2,87% no ano e 3,16% na janela de 12 meses e registrou em junho deflação de 0,08%. Esse movimento de inflação mais baixa pode ser atribuído a uma série de fatores que vão desde os efeitos da apreciação do câmbio doméstico, da moderação dos preços de commodities no mercado internacional, até a leitura desinflacionária decorrente do resultado do PIB do primeiro trimestre, favorecido pelos componentes de oferta do setor agropecuário, assim como o impacto da política monetária contracionista, implementada pelo Bacen desde 2021.

Ao mesmo tempo, o mercado de trabalho permanece resiliente, apresentando, para o trimestre encerrado em maio, taxa de desocupação de 8,3%, 0,3 pontos percentuais abaixo do valor obtido no trimestre anterior (8,6%). A população desocupada ficou em 8,9 milhões de pessoas, enquanto o número de pessoas ocupadas foi de 98,4 milhões.

A conjugação de uma inflação menor associada a um mercado de trabalho estável e a perda do ritmo de crescimento da economia têm sido pontos determinantes para que o Banco Central inicie o corte de juros na próxima reunião do Copom. No entanto, a principal dúvida que se estabelece no mercado relaciona-se à magnitude do corte que será realizado. O mercado já vem precificando uma redução um pouco mais branda, de 0,25 ponto percentual na Selic, tendo em vista que existem ainda elementos desafiadores para uma queda mais significativa.

No âmbito internacional, os primeiros seis meses foram marcados pela crise do sistema financeiro, aperto monetário e desaceleração econômica. Estados Unidos e Europa observaram importantes bancos declararem falências por não conseguirem arcar com suas dívidas em meio a um cenário de juros crescentes que prejudicaram a rentabilidade de alguns dos investimentos efetuados. As autoridades monetárias foram rápidas em promoverem medidas de auxílio às instituições, afastando o temor de que uma crise de crédito corporativo se instalasse.

Além disso, nos Estados Unidos, foram realizados importantes discussões a respeito do teto da dívida. No início de maio deste ano, a secretária do Tesouro dos Estados Unidos, Janet Yellen, fez um alerta, comunicando que o governo poderia ficar sem recursos já em junho, caso o teto da dívida pública fosse respeitado, tendo em vista de que, já no início de 2023, o teto estabelecido (US$ 31,46 trilhões, em termos nominais) já havia sido atingido. Em 31 de maio de 2023, no entanto, a Câmara dos Deputados aprovou um acordo que suspende o teto da dívida até 1º de janeiro de 2025.

Todavia, o problema central da maioria das nações mundiais ainda tem sido o controle inflacionário. Os bancos centrais têm prolongado suas políticas monetárias contracionista na tentativa de conter a inflação que ainda está disseminada na economia. Mesmo com os dados econômicos mostrando desaceleração, alguns setores permanecem resilientes, o que impede visualizarmos um impacto mais expressivo na redução dos juros.

Adicionalmente, a economia chinesa ainda apresenta dificuldades de recuperação após o final das medidas restritivas ligadas à Covid-19. Apesar dos estímulos promovidos pelo governo, os números ainda mostram um crescimento lento e ociosidade no mercado de trabalho com altas taxas de desemprego entre a população mais jovem, que constitui a maior parte da força de trabalho ativa. Com a diminuição do consumo chinês, as economias dos países emergentes vêm sendo afetadas pela redução da exportação de produtos, principalmente de commodities, cuja China é o maior consumidor mundial.

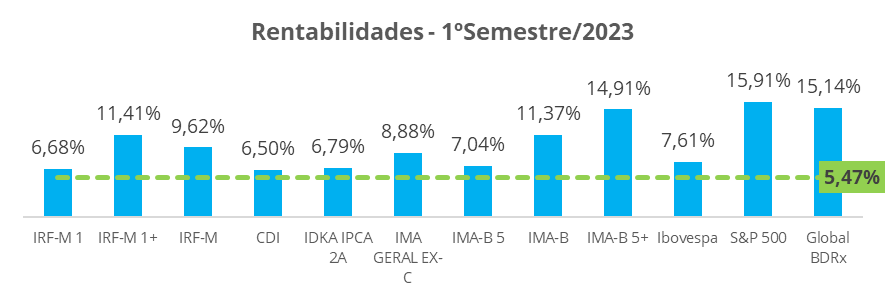

Com relação a rentabilidade dos principais investimentos financeiros, a renda fixa foi o principal destaque no primeiro semestre. Os ativos de maior duration, foram os que apresentaram maior rentabilidade, como o IMA-B5+ que acumulou alta de 14,91% no semestre. Na sequência aparecem o IMA-B, com avanço de 11,37%, e o IRF-M1+, dos prefixados, com elevação de 11,41%. O CDI teve retorno de 6,50% de janeiro a junho, mesmo percentual da Selic.

Para a renda variável, o Ibovespa alcançou rentabilidade de 7,61% nos primeiros seis meses do ano, influenciado pela melhora das expectativas com o cenário interno. No exterior, o S&P 500 teve avanço de 15,91%, derivado dos bons resultados nos balanços das big techs, enquanto o índice dos BDRs se valorizou 15,14%.

ELABORAÇÃO

Gabriela Kriscinski

REVISÃO

Camila Matias

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.