A Importância do ALM como ferramenta de gestão previdenciária

É de fácil entendimento que todo Regime Próprio de Previdência Social (RPPS) existe, basicamente, com o propósito de assegurar que as pessoas que hoje trabalham possam ter uma renda no futuro, seja por meio de aposentadoria, pensão ou, ainda, por conta de licença e afastamentos por invalidez. Trata-se, portanto, de um sistema que garante aos seus segurados rendimentos em um momento de redução da capacidade laborativa, seja ela ocasionada pela idade ou por algum fato inesperado que ocorra ao longo da vida, como uma invalidez, por exemplo.

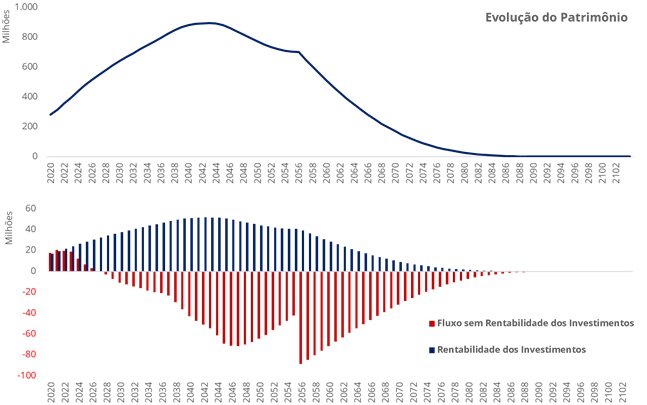

Essa obrigação, que nada mais é do que o passivo do regime próprio, é intrínseca das entidades de previdência. E, como todo passivo, somente poderá ser quitado através de um ativo de valor igual ou superior. Esse ativo, nada mais é do que o somatório de todas as contribuições feitas pelos seus segurados, ente federativo, possíveis compensações e aportes mais a rentabilidade obtida pela gestão dos investimentos ao longo do tempo. Ou seja, as obrigações de um RPPS (passivo) serão pagas através do ativo acumulado pela instituição ao longo de sua existência, conforme pode ser visualizado da figura 1.

Figura 1 – Fluxo e Evolução do Patrimônio de um RPPS

Entendendo-se, portanto, que para honrar as suas obrigações futuras o RPPS precisará, além de uma contribuição adequada dos seus segurados, otimizar a rentabilidade dos seus ativos de acordo com os seus objetivos principais e limitações, faz-se necessário aos gestores de RPPS analisar o futuro do seu regime através da avaliação conjunta dos seus ativos e passivos de forma a atestar a sua solvência.

Esta análise conjunta é o chamado estudo de ALM, sigla da expressão em inglês Asset and Liability Management, que em português significa Gestão de Ativos e Passivos.

Para Weiss (2003)¹ o ALM é um conjunto de ferramentas destinadas a maximizar a probabilidade de que os objetivos de rentabilidade e solvência da administração previdenciária sejam atingidos, minimizando, assim, o risco da entidade.

Se de um lado todo RPPS tem suas obrigações devidamente apuradas pelo seu estudo atuarial, através das projeções dos seus fluxos de caixa, por outro lado, a rentabilidade do RPPS está limitada às possibilidades dos preços de mercado dos diversos ativos e suas diversas alocações em carteiras otimizadas pelo risco.

Sendo assim, somente poderá ser considerado solvente aquele regime próprio que conseguir pagar suas obrigações futuras mediante a rentabilização dos seus investimentos dentro de um padrão de mercado. Caso todas as possibilidades de investimento ofereçam um retorno inferior ao necessário para esse equilíbrio, algo externo deverá ser feito a fim de que se busque a solvência da previdência, como uma reforma previdenciária, aumento de alíquotas ou, ainda, um aporte financeiro no regime.

O certo é que somente o estudo de ALM é capaz de atestar o grau de solvência do regime próprio ao considerar as realidades e limitações, tanto do lado do passivo quanto do ativo, tornando-se uma importante ferramenta de gestão previdenciária e de redução de riscos do RPPS. O estudo é como se fosse um “check-up” periódico que visa verificar a longevidade da previdência do ente público e se é necessário algum “remédio” para que a previdência volte a ficar saudável.

Desta forma, infelizmente não poderei responder à pergunta contida no título deste artigo, pois conforme explicitado, ela vai depender do casamento do ativo e do passivo de cada regime próprio e somente poderá ser verificado através do estudo de ALM.

[1] WEISS, Ricardo. Gestão de Risco no Brasil: Usando a análise de estilo para melhorar a gestão de fundos de pensão. Rio de Janeiro: Financial Consultoria, 2003