Por Matheus Crisóstomo

Os EUA avançam na vacinação, podendo já prever um cenário mais favorável para a retomada econômica. O FED e governo americano intensificam os estímulos à economia, levando à alta nas taxas de títulos de longo prazo. O risco de uma terceira onda na Europa gera queda no mercado de petróleo. No Brasil, o agravamento da pandemia, pressão de alta da inflação e risco fiscal em alta, elevam as incertezas para a economia brasileira.

CENÁRIO INTERNACIONAL

Os EUA se tornam referência mundial em processo de vacinação contra a COVID-19 e têm queda significativa no número de novos casos e novas internações.

O presidente Joe Biden trabalha para aprovar um pacote de estímulos adicionais de US$ 3 trilhões. A medida tem como foco principal os setores de infraestrutura e energias renováveis. Parte do pacote será custeado através da elevação de tributos sobre empresas.

No cenário americano temos ainda fortes estímulos fiscais e monetários, com as autoridades do país prevendo risco pequeno e controlado para inflação. O FED decidiu manter a taxa de juros no patamar atual e anunciou que manterá os estímulos por um longo período. Com isto, as expectativas inflacionárias de mercado se elevaram, o que levou a uma nova alta nos juros de longo prazo nos Estados Unidos.

Alguns países europeus têm programas de vacinação bem desenvolvidos e já iniciam um processo de flexibilização das atividades, enquanto outros, que apresentam baixo nível de vacinação, vivem na iminência de uma terceira onda de contaminação.

A possibilidade de uma terceira onda de COVID-19 levou a forte oscilação no mercado de petróleo. O WTI chegou a cair mais de 3% no mês. Apesar disto, os principais índices acionários da Europa apresentaram alta no mês: o índice DAX (Frankfurt) fechou com alta de 8,86%, o FTSE (Londres) com 3,55% e o Euro Stoxx 50 subiu 7,78%.

CENÁRIO NACIONAL

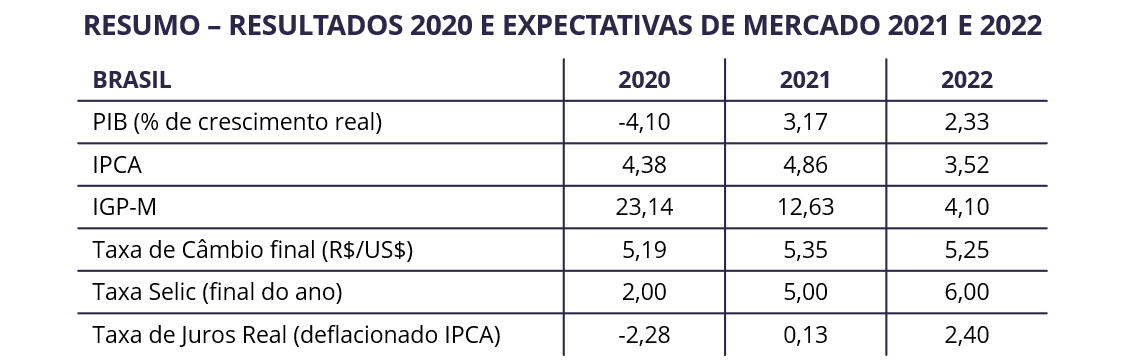

O 1° trimestre de 2021, foi marcado por uma elevação no risco Brasil e uma deterioração nas estimativas dos principais indicadores econômicos do país. O envio de um orçamento que implica vários potenciais crimes de responsabilidade, o avanço da pandemia de COVID-19 e a inflação com previsão de chegar a 8% no acumulado de 12 meses nas próximas divulgações, foram os principais fatores que agravaram o cenário interno neste início de ano.

Segundo dados divulgados pelo IBGE, o IPCA foi de 0,86% em fevereiro, acumulando 5,20% nos últimos 12 meses, uma taxa muito próxima ao teto da meta de inflação. O grupo de transportes foi o que mais impactou o índice geral, reflexo da alta considerável nos preços dos combustíveis.

O Brasil vive o pior momento da pandemia, com mais de 4 mil mortes diárias por COVID-19, o que tem impactado muito negativamente as expectativas dos agentes econômicos. As estimativas mais recentes de mercado apontam forte deterioração nos indicadores de 2021, e já refletem nos dados para 2022.

Segundo dados do relatório Focus, do Banco Central, em menos de um mês, a expectativa quanto ao crescimento do PIB brasileiro em 2021 saiu de 3,29% para 3,17%, enquanto que o IPCA previsto acelerou de 3,87% para 4,81%.

Nos dias 16 e 17 de março, o COPOM se reuniu e decidiu por unanimidade elevar em 0,75 p.p a taxa Selic, chegando a 2,75% a.a. O Comitê entende que o atual cenário impõe um aumento no balanço de risco, com elevação nas projeções de inflação para níveis próximos ao limite superior da meta em 2021.

O Congresso nacional aprovou, no inicio do mês, a PEC emergencial, contemplando a retomada do auxilio emergencial e alguns gatilhos importantes para a manutenção da estrutura fiscal do país.

O mercado digeriu bem a aprovação da PEC, mas o impasse envolvendo o orçamento de 2021 elevou o risco fiscal brasileiro.

No dia 08 de março, o ministro do Supremo Tribunal Federal, Edson Fachin, determinou a anulação de todas as decisões tomadas pela 13º Vara Federal de Curitiba (PR) nas ações contra o ex-presidente Lula. A decisão, junto à suspeição do ex-juiz Sérgio Moro, votada no plenário do Supremo, tornou possível a candidatura do ex-presidente, ampliando a polarização dos grupos de esquerda e direita no país.

A escolha, que alterou o cenário eleitoral para 2022, refletiu negativamente no mercado financeiro. O Ibovespa chegou a cair quase 4,0%, no dia da decisão do ministro.

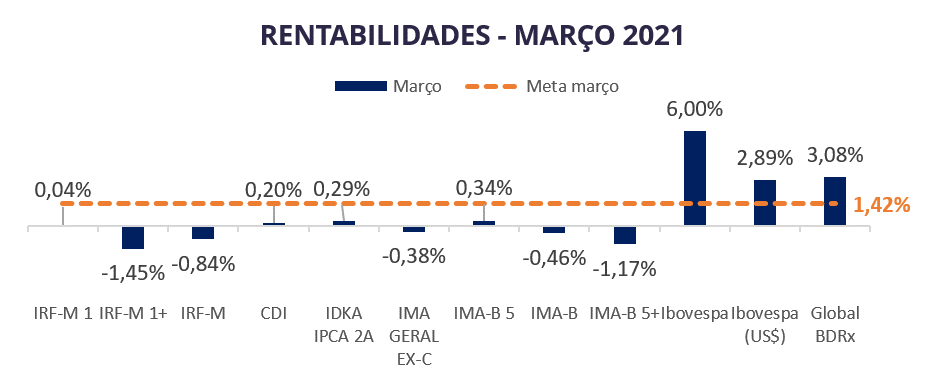

Apesar da instabilidade interna, o Ibovespa se manteve no campo positivo e fechou o mês com alta de 6,00%. A forte desvalorização cambial levou os ativos brasileiros a preços mais atrativos para o investidor internacional, o que gerou um grande fluxo de capitais para o país e refletiu positivamente na bolsa de valores.

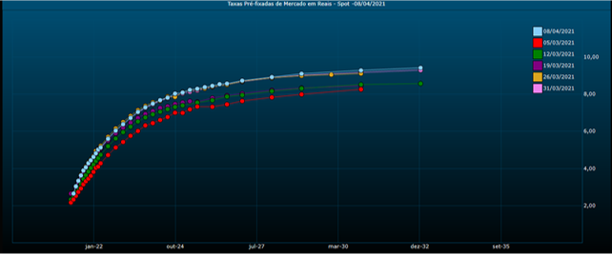

Novamente, os índices de renda fixa apresentaram queda durante o mês em função do agravamento do cenário interno. Além disto, a elevação da Selic em 0,75 p.p, veio acima das expectativas de mercado, o que levou a uma abertura nas curvas de juros. Alguns títulos públicos chegaram fechar o mês em queda superior a 7%.

Fonte: Valor Pro

Março foi mais um mês de desvalorização cambial no país, diante da elevação no risco Brasil. Em função do avanço da pandemia no território nacional, o dólar fechou o mês em alta de 3,02%.

O índice Global BDRX, que passou boa parte do mês no campo negativo, reverteu para o campo positivo com a alta do dólar e, novamente, foi um dos destaques com uma rentabilidade de 3,08%.

Dado o cenário geral de aumento da incerteza, novamente ressaltamos a necessidade de diversificação dos investimentos como forma de proteção. Na renda fixa, continuamos a orientação para alocação em fundos mais conservadores como IRF-M1, IMA-B5 e IDKA IPCA 2A. Na renda variável, ainda não acreditamos em performance positiva da bolsa no curto prazo e reiteramos a sugestão de não aumentar exposição nesses ativos neste momento. Já nos investimentos no exterior, a orientação é buscar mais diversificação em ativos dolarizados, como os fundos de BDRs, e em fundos que adotam proteção cambial na sua estratégia dada a recente desvalorização do real.

Projeções: Relatório Focus (BCB)

AVISO LEGAL

As informações foram obtidas a partir de fontes públicas ou privadas consideradas confiáveis, cuja responsabilidade pela correção e veracidade não é assumida pela LEMA, pelo titular desta marca ou por qualquer das empresas de seu grupo empresarial. As informações disponíveis, não devem ser entendidas como colocação, distribuição ou oferta de fundo de investimento ou qualquer outro valor mobiliário. Fundos de investimento não contam com a garantia do Administrador do fundo, Gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Rentabilidade obtida no passado não representa garantia de rentabilidade futura. As estratégias com derivativos, utilizadas como parte da política de investimento de fundos de investimento, podem resultar em significativas perdas para seus cotistas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Ao investidor é recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento ao aplicar seus recursos. Para avaliação da performance de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses. Os valores exibidos estão em Real (BRL). Para os cálculos foram utilizadas observações Diárias.